2024年に新制度が導入され、今年で3年目を迎えたNISA(少額投資非課税制度)。すでに活用している人も多そうだが、今年こそ始めたいと思っている人、今の使い方でいいのか悩んでいる人もいるかもしれない。そこで今回は、NISAをフル活用している読者3人の事例を公開!NISAの仕組みについてもおさらいするので、投資の参考にしてほしい!(ダイヤモンド・ザイ編集部)

NISAは長期で資産を育てやすいおトクな制度!

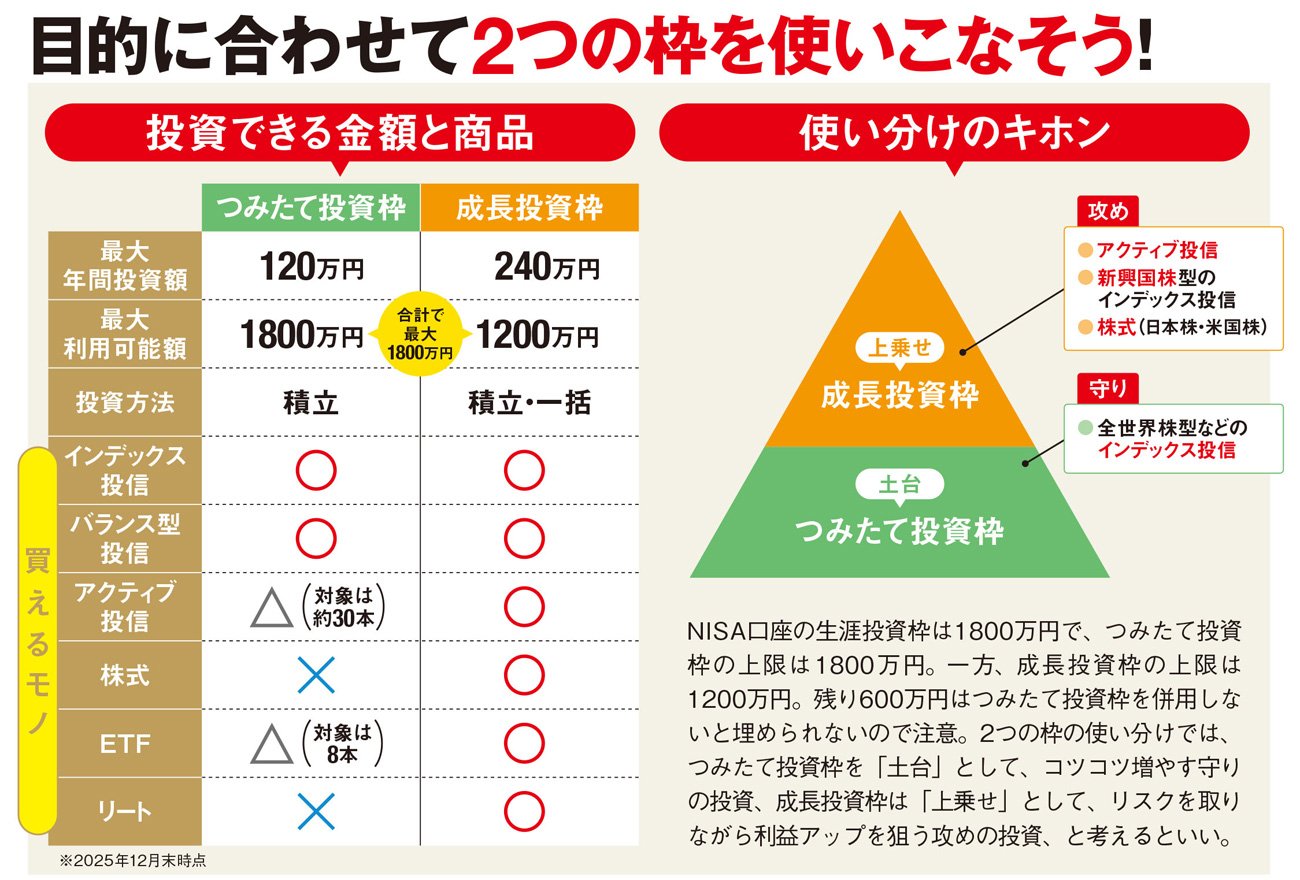

2つの投資枠の特徴を知り、上手に使い分けよう!

NISA(少額投資非課税制度)とは、投資で得た利益にかかる税金がゼロになる制度のこと。通常は約20%の税金がかかるが、NISA口座を使えば非課税になり、利益がまるまる自分のものになる。その対象は値上がり益だけでなく、株の配当金や投資信託の分配金も含まれるので、資産を育てやすい仕組みになっているのだ。

2024年から始まった新制度で、NISAには「つみたて投資枠」と「成長投資枠」の2つが設けられている。つみたて投資枠で投資できるのは、主にインデックス型の投資信託(以下、投信)や、複数の資産を組み合わせたバランス型投信で、個別株やリートは買えない。投資方法は「積立購入」のみだ。

成長投資枠では、つみたて投資枠よりも幅広い商品に投資できる。アクティブ型の投信をはじめ、国内外の個別株、ETFやリート(不動産投資信託)も対象に。投資方法も自由で、積立でも一括購入でもOKだ。

それぞれの投資枠には上限がある。つみたて投資枠は年120万円まで、成長投資枠は年240万円までだ。2つは併用することができ、年間最大360万円の投資が可能。さらに、NISAで投資できる総額は最大1800万円までとなっている(成長投資枠は1200万円まで)。また、利益確定や損切りで売却すると、購入額分の投資枠は翌年以降に復活する。

2つの枠の使い方としておススメしたいのが、つみたて投資枠を資産形成の“土台”として考えること。そのうえで、成長投資枠ではリスクを取りながら資産の上乗せを狙っていく。こうして考えると、それぞれの枠で買うべきモノも絞りやすいはずだ。

投資の初心者や、銘柄選びに時間をかけられない人は、無理をしてまで自由度の高い成長投資枠を使う必要はない。つみたて投資枠でコツコツ投信の積立をして、資産の土台づくりをしよう。ここで買うのは、世界中に広く分散投資する全世界株型のインデックス投信や、世界経済を引っ張る米国株のインデックス投信が有力な候補に。リスクを抑えたい人は、バランス型投信もアリだ。

少しリスクを取って資産アップを狙うなら、成長投資枠を併用しよう。リスクは高めでも大きな利益が期待できる株やアクティブ投信、あるいは、つみたて投資枠で買っているものとは異なるタイプの投信を買って、利益の上乗せを目指したい。つみたて投資枠を使わず、成長投資枠のみだけ活用することもできるので、ニーズに合わせて選択しよう。