24年1月から新NISAがスタートして2年半。投資で大儲けしたという人がいる一方で、株はおろか新NISAにも怖くて手が出せない人も多い。

いったいどうすれば、インフレの脅威におびえずに投資で成功できるのか?

いま、『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』の続編『THE WEALTH LADDER 富の階段』が『お金の大学』の両学長に絶賛されベストセラーとなっている。

今回は、「読むと人生が変わる」「『金持ち父さん 貧乏父さん』以来の衝撃の書!」と絶賛されている新時代の投資の古典『JUST KEEP BUYING』をライターの小川晶子氏に読み解いてもらった。(構成/ダイヤモンド社書籍編集局)

Photo: Adobe Stock

Photo: Adobe Stock

時間とともに増えるもの、減るもの

もっと自分のスキル、能力を高めたいと思いながら仕事に向き合っている人は多い。

フリーのライターである私も、その一人だ。

生産性を高め、収入も増やしていきたい。何より大事なのは「人的資本」。自分自身のスキル、知識、経験を増やしていくことこそ、豊かな人生に必要なことなのだ。

……そう思っていたのだが、世界的ベストセラー『JUST KEEP BUYING』を読んで、大事なことを見落としていたことに気づいた。

「人的資本は時間とともに減っていく」。

一体、どういうことだろう?

ポイントは「時間」

人的資本とは、自分がすでに持っている経済的な価値のことだ。

企業経営の視点からいえば、従業員が持つスキル、知識、経験、能力のことで、人件費を「コスト」として捉えるのではなく、「投資」として捉えた言い方である。

本書はパーソナルファイナンスの本なので、個人のお金の観点から「人的資本」を「あなたの技能、知識、時間の価値」と定義している。

ポイントは「時間」だ。

私たちはみんな、「時間」という価値を持っている。

時間を使って働くことで、お金を手に入れることができるのだ。

人生を通じて技能や知識は増えていくが、時間は減っていくので、結局、人的資本は時間の経過とともに減っていくことになる。

あなたの「現在価値」の計算法

自分の人的資本が具体的にいくらなのか知りたければ、今後の生涯収入に「割引率」をかけることで導き出せるという。

割引率とは、将来のお金の価値を現在の価値に換算する際の割合のこと。

年収500万円でこれから20年働く予定なら、生涯収入は1億円だ。

しかし「今すぐ1億円もらえる」のと「20年かけて1億円稼ぐ」のでは、価値が違う。

割引率を3%として、将来のお金を現在の価値に換算すると、約7400万円になる(本書の例に合わせて筆者が計算)。

とすると、現在7400万円を持っているなら、一生働かなくてもいい。

年利3%で運用すれば生涯年収と同じだけの額が手に入るからだ。

「人的資本減少」に対抗する唯一の手段

本書の著者ニック・マジューリ氏は「人的資本の減少に抗うための唯一の手段が投資だ」と述べる。

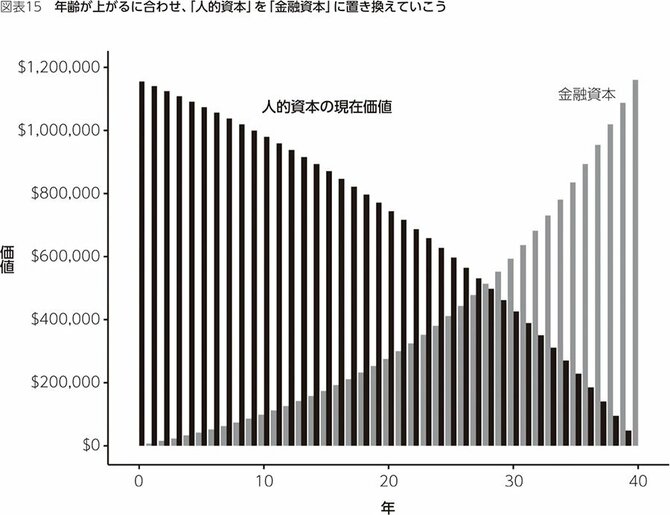

インパクトがあるのが、本書にある「図表15」だ。

40年間ずっと年収5万ドルを稼ぎ、収入の15%を投資して、年率6%のリターンを得た場合の例が視覚的に示されている。

人的資本が年々減っていくのに対し、金融資本が増えていくのがよくわかる。

あなたが「9時5時」の仕事をやめても、お金は自動的に働き続ける。

これは、「なぜ投資すべきか」という理由の中で最も説得力があるのに、最も見逃されていることなのかもしれない。

(――『JUST KEEP BUYING』p.195)

スキルや知識を増やすばかりでなく、少しずつ金融資産も増やしていく。

この視点を持てるかどうかで、あなたの老後の人生は大きく変わる。

ガムシャラに働いてきた人ほど、投資への意識が疎かになり、老後になって後悔している人は多い。そうならないための指南書として、本書は唯一無二の存在となるだろう。

百年以上の信頼性の高いデータに裏打ちされたエピソードが満載なので、読んでいて納得感がある。

(本稿は、『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』に関する書き下ろし特別投稿です)

たちまち23万部を突破した『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』には、100年以上にも及ぶ信頼性の高いデータに裏打ちされた「貯金力アップ篇」×「投資力アップ篇」の「21の黄金ルール」が収録されています。「ビジネスブックマラソン」編集長・土井英司氏も、

「『金持ち父さん 貧乏父さん』以来の衝撃!あまりに面白くて一気に読めました。

文章も読みやすく、これは自信を持っておすすめできる一冊」と絶賛!

[著者]ニック・マジューリ(Nick Maggiulli)

Ritholtz Wealth Management社の最高執行責任者兼データサイエンティスト

同社の業務全体を監督し、ビジネスインテリジェンスの観点から有益な分析を行っている。ウォール・ストリート・ジャーナルやCNBC、ロサンゼルス・タイムズ等に記事を寄稿。緻密なデータに基づくパーソナルファイナンス関連の人気ブログ「OfDollarsAndData.com」を執筆している。スタンフォード大学卒(経済学学位)。ニューヨーク市在住。本書が初の著書。

[訳者]児島 修(こじま・おさむ)

英日翻訳者。立命館大学文学部卒(心理学専攻)。訳書に『サイコロジー・オブ・マネー ── 一生お金に困らない「富」のマインドセット』『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』『成功者がしている100の習慣』(以上、ダイヤモンド社)などがある。

【著者からのメッセージ】

本書の内容を端的に表せば、こうなるだろう。

データサイエンティストが書いた、

お金を貯め、富を築くための証明済の方法。

巻末プレミアムの「21の黄金ルール」には、本書のおもな内容と実用的なポイントを簡潔にまとめてある。

本書では、第1部の「貯金力アップ篇」と第2部の「投資力アップ篇」で興味深いエピソードとすぐ応用できる実践的なヒントを紹介した。

なにより重要なのは、これらの質問に対する答えが、単なる個人的意見や推測ではなく、100年以上に及ぶ信頼性の高いデータと証拠に裏づけられたものであることだ。

結果として、本書が提示するアドバイスには、世間一般に流布している金融に関する通説とは正反対のものもある。

その中には、意外な真実を明らかにする、驚くべき答えも含まれている。

ただし、本書の目標は、いたずらに議論を呼ぶような主張をすることではない。

通説を鵜呑みにせず、データを駆使して真実を探し出すことだ。

これから紹介する戦略に従えば、あなたは間違いなく、これまでより賢く行動し、確実に豊かになれる。

【ダイヤモンド社書籍編集部からのお知らせ】

「オーディオブック大賞2024」ビジネス書部門大賞受賞!

『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』

ニック・マジューリ著、児島 修訳

発行年月:2023年6月27日

判型/造本:四六型・並製、420ページ

ISBN:978-4-478-11698-2

ご購入はこちらから!→[Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]