Photo:Apple Inc

Photo:Apple Inc

かつてイノベーションの象徴だったアップルは、いまAI革命の波に乗り遅れている。世界一の投資家とも称されるウォーレン・バフェット率いるバークシャー・ハサウェイによるアップル株の大量売却も、不安材料のひとつだ。果たしてアップルは終わりゆく企業なのか、それともいまこそアップル株に投資するチャンスなのか。米国株を知り尽くした2人のスペシャリストが、激動のAI時代におけるアップル株の行方を鋭く読み解く。(今村光博、ダイヤモンド・ザイ編集部)

※株価や業績データは2026年1月30日時点。企業名の後の( )内はティッカー。

AIでの出遅れとバフェット売却で

アップル帝国が揺らいでいる!

アップル(AAPL)が、いま岐路に立たされている。マグニフィセント・セブン(以下マグ7)の中で、AI革命への対応の遅れが指摘され、株価も軟調な展開が続いている。さらに投資の神様とも呼ばれる、ウォーレン・バフェット率いるバークシャー・ハサウェイが保有株の多くを売却したというニュースが市場を揺るがした。イノベーションの象徴だったアップルは、もはや終わりゆく企業となったのだろうか?

この問いに対し、米国株のプロ2人を直撃した。一人は、注目度が高まっている“フィジカルAI時代”の到来をいち早く予見した、むさし証券の杉山武史さん。もう一人は、エヌビディア(NVDA)やネットフリックス(NFLX)の復活をどん底の時期に的中させた、元フィデリティ投信の投資調査部長、ポール・サイさんだ。アップルが抱える“経営の限界”と、市場がまだ織り込んでいない“逆転シナリオ”。AI革命の裏側で、アップルに何が起きているのかを徹底検証する。

むさし証券・杉山武史さん●名古屋の豊証券入社。東京証券取引所の場立が初仕事。その後、経営企画室室長に就任。2008年 リーマンショックで荒れる米国市場の調査を開始。米国株の未来を確信し、取引拡大に努める。2017年 むさし証券入社。米国、ベトナム、マレーシア等外国株式の情報収集及び分析を行う。

むさし証券・杉山武史さん●名古屋の豊証券入社。東京証券取引所の場立が初仕事。その後、経営企画室室長に就任。2008年 リーマンショックで荒れる米国市場の調査を開始。米国株の未来を確信し、取引拡大に努める。2017年 むさし証券入社。米国、ベトナム、マレーシア等外国株式の情報収集及び分析を行う。

ポール・サイさん●ストラテジスト。外資系大手資産運用会社フィデリティ投信にて株式アナリストとして活躍。上海オフィスの立ち上げ、中国株調査部長、日本株調査部長を歴任し、12年以上にわたり株式調査に従事。2017年に独立し、40代でFIRE(経済的自立と早期リタイア)を達成。現在は、不動産投資と米国株式を中心に運用しながら、メルマガ「ポール・サイの米国株&世界の株に投資しよう!」等で個人投資家への助言を行う。近著に『台湾系アメリカ人が教える 米国株で一生安心のお金をつくる方法!』

ポール・サイさん●ストラテジスト。外資系大手資産運用会社フィデリティ投信にて株式アナリストとして活躍。上海オフィスの立ち上げ、中国株調査部長、日本株調査部長を歴任し、12年以上にわたり株式調査に従事。2017年に独立し、40代でFIRE(経済的自立と早期リタイア)を達成。現在は、不動産投資と米国株式を中心に運用しながら、メルマガ「ポール・サイの米国株&世界の株に投資しよう!」等で個人投資家への助言を行う。近著に『台湾系アメリカ人が教える 米国株で一生安心のお金をつくる方法!』

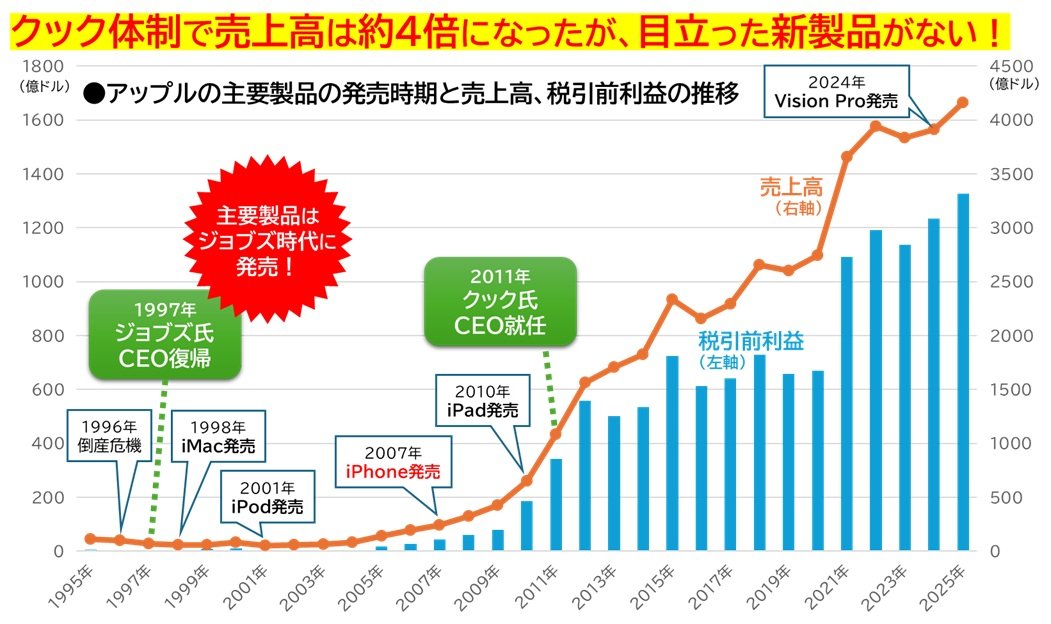

株価を23倍にしたクック体制!

だが、“守りの経営”は限界?

アップルの現状を語るうえで、最も重要な論点が“経営者の資質”だ。杉山さんは、アップルがAI革命において保守的な立ち位置にとどまっている背景には、ティム・クックCEOの経営スタイルがあると分析する。

「アップルはかつては革命を起こす企業でした。しかし、経営トップがスティーブ・ジョブズ氏からティム・クック氏に代わったことで、会社の本質は大きく変わったのです」(杉山さん)

クック体制は、ジョブズが遺したiPhoneという“世界最高の製品”を軸に、サプライチェーンを徹底的に最適化することで業績を拡大してきた。着実な成長を積み重ね、アップルを時価総額4兆ドル規模の巨大企業へと育て上げた功績は疑いようがない。

チャート提供:マネックス証券

チャート提供:マネックス証券拡大画像表示

スティーブ・ジョブズの時代には、iPhoneをはじめとする現在の主力製品が相次いで誕生した。一方、サプライチェーン管理の天才と評されるティム・クックは、既存製品の販売を大きく伸ばし、売上高と税引前利益はいずれも約4倍、株価は約23倍になった。しかしこの間、目立った新製品といえるのはVision Proくらいだ

スティーブ・ジョブズの時代には、iPhoneをはじめとする現在の主力製品が相次いで誕生した。一方、サプライチェーン管理の天才と評されるティム・クックは、既存製品の販売を大きく伸ばし、売上高と税引前利益はいずれも約4倍、株価は約23倍になった。しかしこの間、目立った新製品といえるのはVision Proくらいだ拡大画像表示

しかし、その“守りの強さ”が、今のAI革命においては仇となっているという。杉山さんは現在のマグ7各社の経営者のAI投資に対する姿勢を以下のように分類する。

(1)経営者自身がカリスマとしてAIの未来を確信し、即断即決で資源を投入している

エヌビディア(ジェンソン・ファン)、メタ・プラットフォームズ(マーク・ザッカーバーグ)、テスラ(イーロン・マスク)

(2)創業者からバトンを引き継ぎ、AIへの巨額投資と革新を続けている

アマゾン・ドット・コム(アンディ・ジャシー)、アルファベット(サンダー・ピチャイ)、マイクロソフト(サティア・ナデラ)

(3)成功が確実視されない限り勝負しないので、AIへの投資に慎重

アップル(ティム・クック)

「クック氏は投資に対して非常に慎重です。成功が確実視されない限り、巨額の投資には踏み切らない。しかし、現在のAIの世界に“成功が約束されているもの”など存在しません。エヌビディアのジェンソン・ファン氏やメタ・プラットフォームズ(META)のマーク・ザッカーバーグ氏、マイクロソフト(MSFT)のサティア・ナデラ氏といった“確信犯的な革命者”たちが、不確実な未来に巨額の投資をしているのに対し、クック氏の慎重さはアップルにおけるAI導入のスピード感を削いでいる」