税務署が「故人の手帳」を徹底チェック…“相続税が増える”意外な理由とは?

大切な人を亡くした後、残された家族には、膨大な量の手続が待っています。しかも「いつかやろう」と放置すると、過料(行政罰)が生じるケースもあり、要注意です。本連載の著者は、相続専門税理士の橘慶太氏。相続の相談実績は5000人を超え、現場を知り尽くしたプロフェッショナルです。このたび、最新の法改正に合わせた『ぶっちゃけ相続「手続大全」【増補改訂版】』が刊行されます。本書から一部を抜粋し、ご紹介します。

Photo: Adobe Stock

Photo: Adobe Stock

税務署が「故人の手帳」を厳しくチェックする理由

本日は「相続と税務調査」についてお話しします。年末年始、相続について家族で話し合った方も多いかと思います。ぜひ参考にしてください。

相続税の税務調査では、「これって税金に関係あるの?」と疑問に思ってしまうような質問をたくさんされます。ただ、それらはすべて相続税に関係のある質問です。その1つをご紹介します。

【質問】故人の手帳や日記帳はどこですか?

例えば、子ども名義の銀行口座から現金引き出しがされた日に、故人がその銀行に行っていたことが、手帳等から確認された場合、その現金引き出しを行ったのは、子どもではなく故人であったと推測されます。

子ども名義の通帳であるのに、管理は故人が行っていたとしたら、その通帳の預金は、故人の財産であったと認定され、遺産としてカウントされる可能性があるのです。

なぜ相続税が増えるのか?

税務調査で最も問題になるのは名義預金です。名義預金とは、真実の所有者と名義人が異なる預金を指します。相続税は、財産の名義は関係なく、真実の所有者がその財産を所有しているものとして課されます。

税務調査では、亡くなった方の配偶者や子、孫名義の財産のうち、実質的に亡くなった方の財産がないかどうかをチェックするのです。そして名義預金と認定されたものは故人の遺産と合算して相続税を支払うように迫られるのです。

(本原稿は『ぶっちゃけ相続「手続大全」【増補改訂版】』の一部抜粋・加筆を行ったものです)

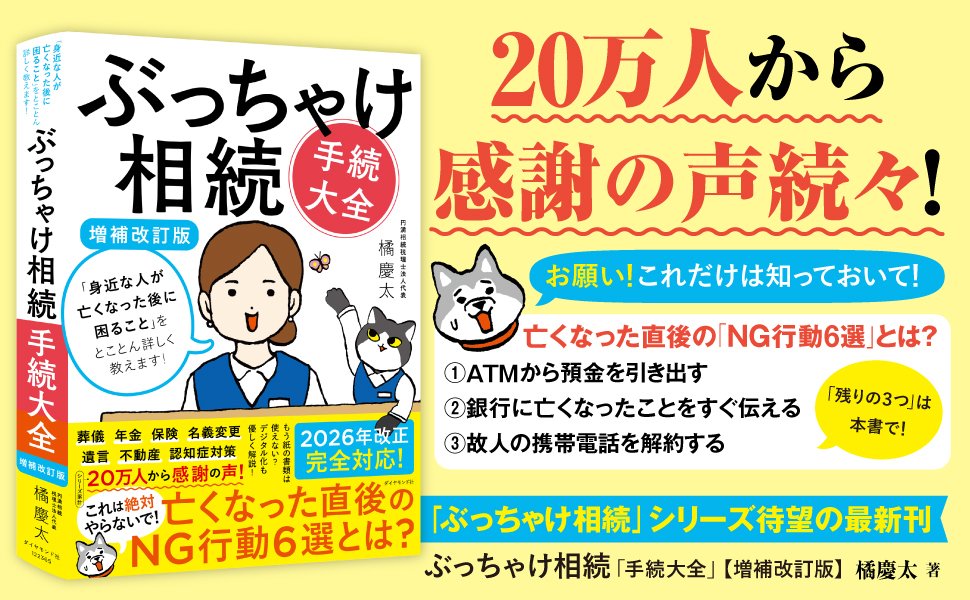

「もっと早く読みたかった……!」「とにかくわかりやすいです!」

20万人から感謝の声続々! 圧倒的実績のロングセラー! 大人気シリーズの最新版がついに刊行!

本書の補足・解説動画を公開中!