変動型住宅ローンの金利が

上昇したときの備えもできる

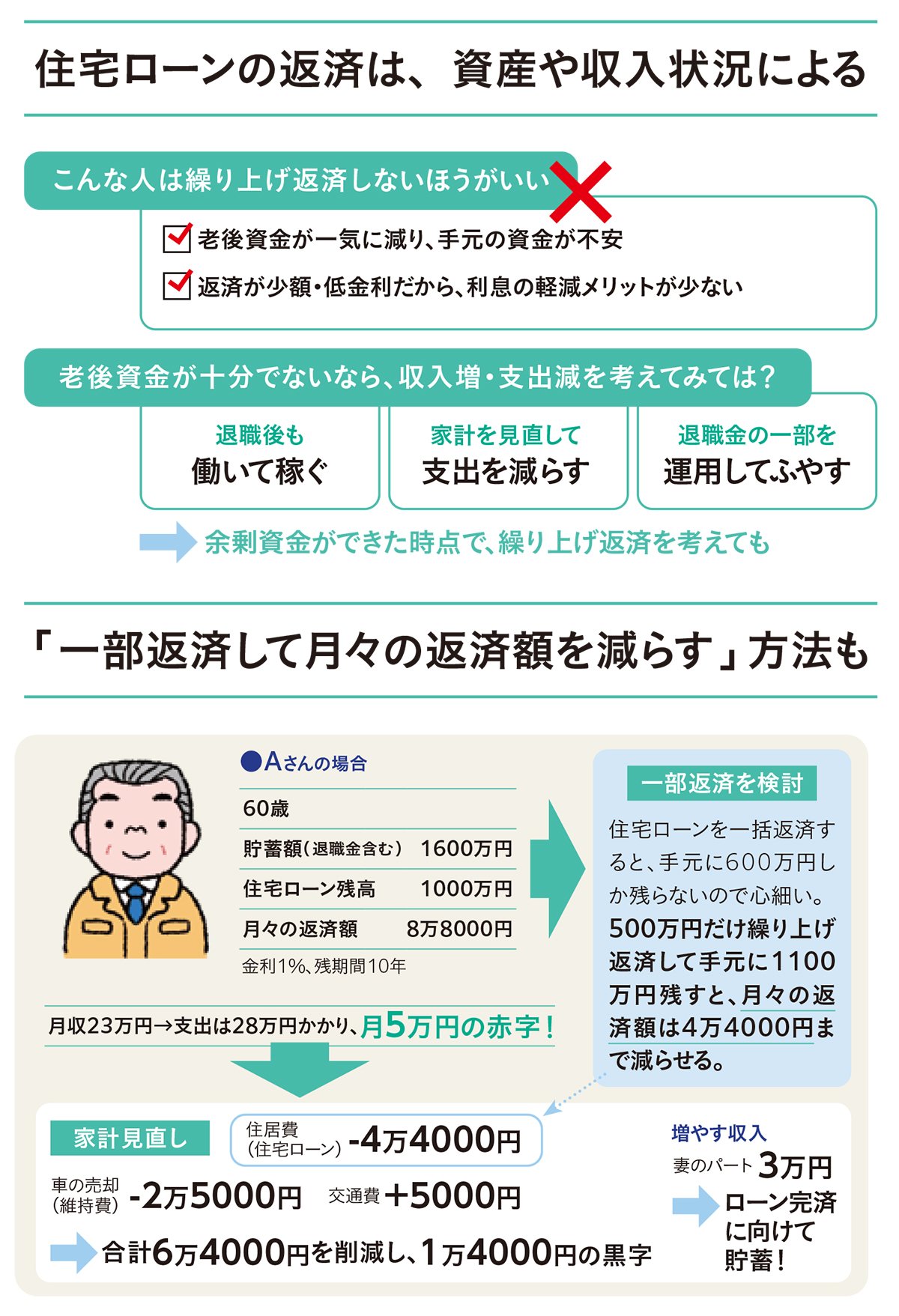

退職金で、住宅ローンの完済を予定している人もいるでしょう。ただし、手元に十分な老後資金が残せないなら無理は禁物。

退職金(貯蓄)をすべて使わなくても、一部返済すれば毎回の返済額は軽くできます。そのうえで、(1)定年後も働いて収入をふやす、(2)家計を見直して支出を減らす、2つの方法で貯蓄して、完済を目指しましょう。

下の例でいうと、貯蓄1600万円から500万円を繰り上げ返済にまわせば、月の返済額は4万円以上も減少。さらに、車を売却して維持費を減らし、2万円の支出カット。加えて、妻がパートで月3万円収入を得ると、月4万円以上の貯蓄が可能に。イザというとき返せるだけのお金を手元に置いて、落ち着いて完済を目指せます。

住宅ローンの金利が低いなら、退職金はあえて手元に残し、遠い将来に使う予定のお金を運用でふやすのもおすすめです。仮に4%で運用できれば、変動型の住宅ローン金利が今後上昇したとしても十分カバーできるはず。金利上昇の局面でまとまった額を繰り上げ返済すれば、返済額の急上昇を抑えることもできます。

イラスト/ホリグチイツ(同書より転載) 拡大画像表示

イラスト/ホリグチイツ(同書より転載) 拡大画像表示

『定年後のお金が心配になったら 知りたいことが全部のってる本』(横山光昭、主婦の友社)

『定年後のお金が心配になったら 知りたいことが全部のってる本』(横山光昭、主婦の友社)