iStock/Marvin Samuel Tolentino Pineda

iStock/Marvin Samuel Tolentino Pineda

ネットフリックスは、サブスクリプションビジネスから得たキャッシュのほとんどをコンテンツ投資へ注ぎ込むことで魅力的なオリジナルコンテンツを制作し、動画ストリーミング市場で高いシェアを誇る(関連記事「ネットフリックスの強さの源泉は、ディズニーも模倣できない差別化戦略にあった」)。それを追うウォルト・ディズニー・カンパニーも同様の戦略を取ればよさそうなものだが、現状そうなってはいない。果たして、その実情とは?

※本記事は、DIAMONDハーバード・ビジネス・レビュー電子版にて2025年5月13日に公開された好評記事(村上茂久氏の連載『財務とフレームワークで読み解く 強い会社のビジネスモデル』)のダイジェスト版です。

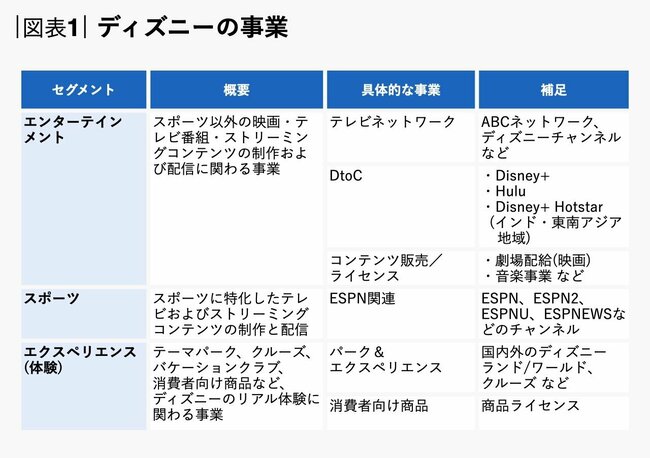

ディズニーが抱える3つの事業

ウォルト・ディズニー・カンパニー(以下、ディズニー)とネットフリックスの戦略を比較した時の最大の違いは、「事業領域」です。ネットフリックスは動画ストリーミング事業一本のみですが、ディズニーは図表1に示すように、その事業は多岐にわたっています。

出所:ディズニー 2024年9月期のForm10-Kより筆者作成。

出所:ディズニー 2024年9月期のForm10-Kより筆者作成。拡大画像表示

「エンターテインメント」(以下、エンタメ事業)、「スポーツ」(以下、スポーツ事業)、そして米国内外でのディズニーランド/ワールドやクルーズ事業といった「エクスペリエンス」(以下、体験事業)における売上高と営業利益の構成を見ていきましょう。

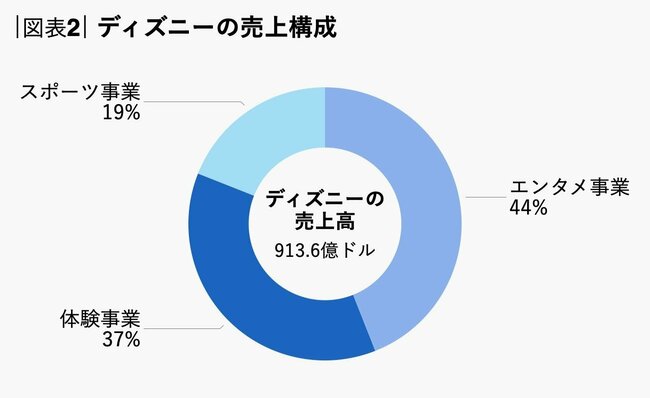

図表2からもおわかりの通り、ディズニーの売上高で最も大きな割合を占めているのはエンタメ事業(44%)であり、それに体験事業(37%)、スポーツ事業(19%)が続きます。

出所:ディズニー 2024年9月期のForm10-Kより筆者作成。

出所:ディズニー 2024年9月期のForm10-Kより筆者作成。拡大画像表示

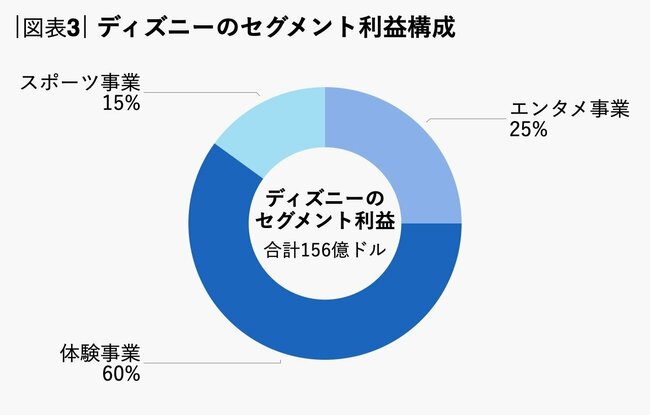

一方、セグメント別の利益で見ると、売上高で半分近くも稼いでいたエンタメ事業の割合はここでは25%ほどに留まり、60%を体験事業が占めています(図表3)。

出所:ディズニー 2024年9月期のForm10-Kより筆者作成。

出所:ディズニー 2024年9月期のForm10-Kより筆者作成。拡大画像表示

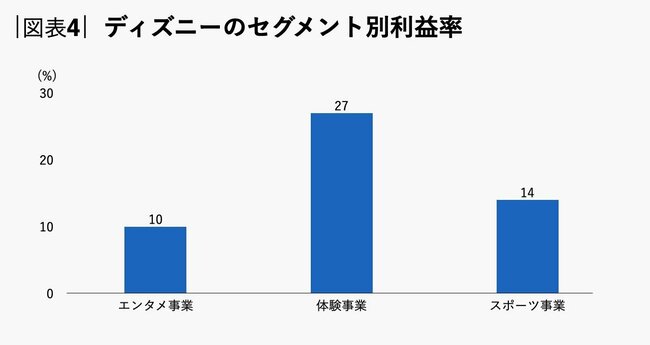

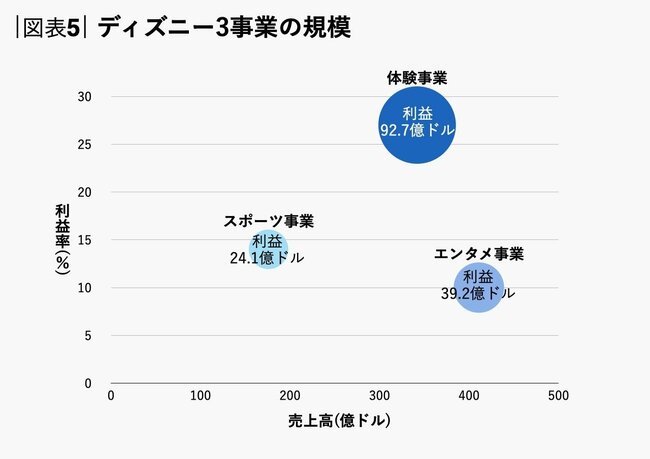

さらに、セグメント別の利益率を比較したものが図表4になります。

出所:ディズニー 2024年9月期のForm10-Kより筆者作成。

出所:ディズニー 2024年9月期のForm10-Kより筆者作成。拡大画像表示

このように、ディズニーの事業の中で利益率が最も高いのは体験事業であり、売上高の44%を占めるエンタメ事業の利益率は10%と、3つのセグメントの中で最も低い水準に留まっています。

出所:ディズニー 2024年9月期のForm10-Kより筆者作成。

出所:ディズニー 2024年9月期のForm10-Kより筆者作成。

ネットフリックスが動画ストリーミング事業の“一本足打法”で20%以上の営業利益率を維持しているのに対し、ディズニーのエンタメ事業の利益率はその半分以下です。この違いはどこから来るのでしょうか。

[注1]ディズニー全体での営業利益率は9%ほどです。その理由は、セグメント別利益の後に全体にかかるコーポレート関連費用14億ドル、リストラクチャリング事業36億ドルを計上しているためです。ディズニー全体の営業利益率が図表4のセグメント別の利益率よりも低く出ているのは、こうした理由からです。。

ディズニーの利益の柱はDisney+ではない

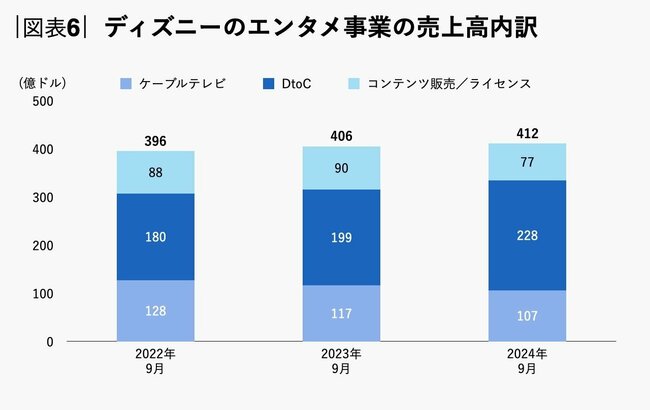

ディズニーのエンタメ事業について詳しく見ていくために、まずは同事業をケーブルテレビ部門、DtoC部門、コンテンツ販売/ライセンス部門に分けて規模感を把握しておきましょう(図表6)。

出所:ディズニー 2023年9月期および2024年9月期のForm10-Kより筆者作成。

出所:ディズニー 2023年9月期および2024年9月期のForm10-Kより筆者作成。拡大画像表示

ディズニーのエンタメ事業の中で最大の割合を占めるのは、ネットフリックスのライバルともいえるDisney+やHuluを抱えるDtoC部門で、その売上高は228億ドル(2024年9月期)です。ネットフリックスの売上高はコロナ禍前の2019年12月期で202億ドル、コロナが流行した2020年12月期で250億ドルでしたから、現在のディズニーのDtoC部門はちょうど、2020年前後におけるネットフリックスと同等の規模ということになります。Disney+がリリースされた2019年にはDtoC部門の売上高は93億ドルであったことを考えると、短期間のうちに売上高がかなり伸びたことがわかります。

これとは対照的に、ケーブルテレビ部門の売上高は年々減少傾向にあります。その理由はおそらく、同社のDtoC部門とケーブルテレビ部門の間では、カニバリゼーション(共食い)が起こっているからでしょう。

ディズニーのケーブルテレビには、ディズニーチャンネルをはじめいくつかのチャンネルがあり、主に子ども向けのディズニーコンテンツを扱っています。これに対してDisney+には、ディズニーのコンテンツはもちろんですが、それ以外にもピクサー、マーベル、スター・ウォーズなど、ディズニー傘下の幅広いコンテンツが揃っています。

これまでディズニーのケーブルテレビを利用していた顧客がひとたびDisney+の会員になれば、一定割合のユーザーはそれを機にケーブルテレビを解約するでしょう。Disney+でディズニーのアニメや動画をいつでも見られるなら、あえてディズニーのケーブルテレビを契約し続ける必要はないからです。このように、同社のDtoCはケーブルテレビの代替となっているのです。

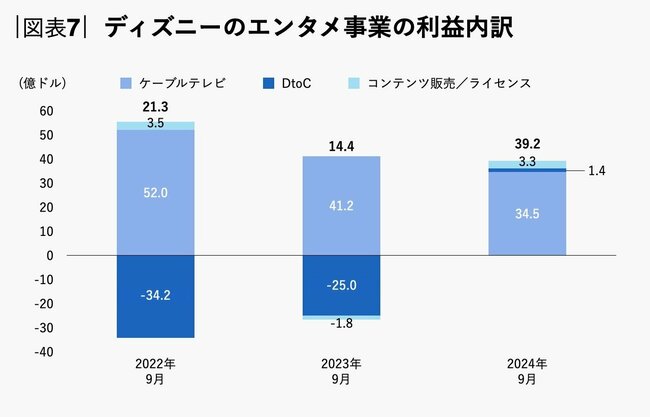

では、利益構成はどうでしょうか。図表7はディズニーのエンタメ事業の利益構成を示したものです。これを見ると、ケーブルテレビ部門とDtoC部門の見え方ががらりと変わってくるはずです。

出所:ディズニー 2023年9月期および2024年9月期のForm10-Kより筆者作成。

出所:ディズニー 2023年9月期および2024年9月期のForm10-Kより筆者作成。拡大画像表示

直近の2024年9月期におけるエンタメ事業のセグメント利益の合計額は約39億ドル。うち、88%(34.5億ドル)をケーブルテレビ部門が占めています。他方、売上高で最も大きな割合を占めるDtoC部門の利益はわずか1.43億ドルで、セグメント利益の4%ほどにすぎません。これでもDtoC部門は黒字化しただけまだマシとも言え、2022年9月期は−34億ドル、2023年9月は−25億ドルと赤字の状態でした。これらDtoC部門の赤字を埋めていたのが、利益率が27%と高く、エンタメ事業の利益の柱であるケーブルテレビ部門だったのです。

しかし先述の通り、ケーブルテレビとDtoCはカニバリゼーションの関係にあります。つまり近年のディズニーは、ストリーミングサービスの将来性を見越して、利益の柱であるケーブルテレビ部門の売上を犠牲にしながらDtoC部門を伸ばしてきた。そして、DtoC部門の赤字を耐え忍び、2024年9月期にようやくDtoC部門が黒字化した――これがディズニーのエンタメ事業の実情なのです。

ディズニーのD2C事業の収益状況や今後取りうる戦略とは?さらに深掘りした記事を読みたい方は、「DIAMOND ハーバード・ビジネス・レビュー電子版で!

関連雑誌のご紹介

|特集|リーダーの求心力 人はあなたに何を期待しているのか

◆掲載論文・インタビュー◆

●[インタビュー] 苦しい時こそ、覚悟を持って立ち止まれるか

リーダーの求心力は「対話」から生まれる

丸井グループ 代表取締役社長 代表執行役員 CEO 青井 浩

●不確実な時代を乗り越える5つの戦略

リーダーはいまこそ、勇気というスキルを身につけよ

ハーバード・ビジネス・スクール 教授 ランジェイ・グラティ

●過干渉でも、任せきりでもない

高業績企業のリーダーは「ハンズオン」で現場と関わる

インテュイット 共同創業者 スコット・クック

ハーバード・ビジネス・スクール 教授 ニティン・ノーリア

●[インタビュー] 先頭に立ちながら、現場が判断できる環境をつくる

これからのリーダーの仕事は組織の求心力を育むこと

武田薬品工業 ジャパン ファーマ ビジネス ユニット プレジデント 宮柱明日香

●場当たり的な方針転換が従業員の士気を下げる

企業は「変革の常態化」という罠をどうすれば回避できるか

ベイン・アンド・カンパニー パートナー ダレル・リグビー

ベイン・アンド・カンパニー パートナー ザック・ファースト

|HBR翻訳論文|

【テクノロジー】

●人間による介入を再定義する

アマゾンは生成AIの品質をどのように管理しているか

ハーバード・ビジネス・スクール 教授 ステファン・トムク

アマゾン・ドットコム シニアエコノミスト フィリップ・アイゼンハウアー

アマゾン・ドットコム シニアプリンシパルエンジニア プニート・サニ

【コーポレートガバナンス】

●安全策ほどリスクがある

取締役会が激動の時代に適したCEOを選ぶ方法

スペンサースチュアート コンサルタント クラウディウス A.ヒルデブランド

スペンサースチュアート コンサルタント ケイト・ハーリー

スペンサースチュアート コンサルタント ジョバンナ・ガッリ

|HBR Classics|

【生産性】

●なぜ「生産性のジレンマ」が生じるのか

学習曲線の限界

ハーバード・ビジネス・スクール 教授 ウィリアム J.アバナシー

ハーバード・ビジネス・スクール 研究助手 ケネス・ウェイン