Photo:Michael M. Santiago/gettyimages

Photo:Michael M. Santiago/gettyimages

今年はウォール街にとって輝かしい年になるはずだった。だが投資家は今や、歴史的なエネルギー価格高騰によって引き起こされる世界的な景気後退を回避できることを願うばかりだ。

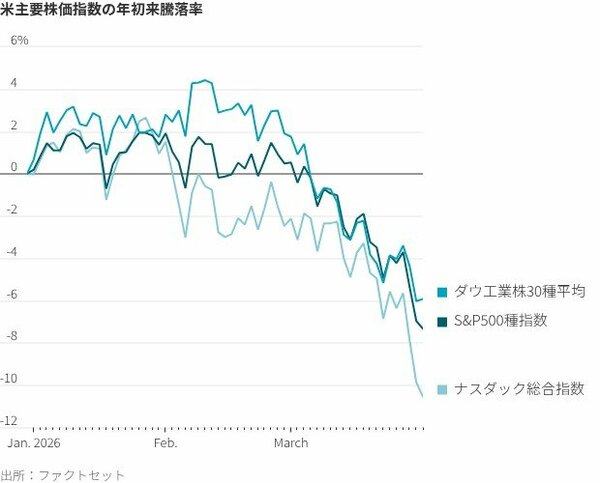

米国株の1-3月期のパフォーマンスは、四半期としてほぼ4年ぶりの低水準となる見通しだ。ハイテク株比率の高いナスダック総合指数は3月26日に直近高値から10%下落し、調整局面入りした。翌27日には実体経済の指標であるダウ工業株30種平均もこれに続いた。

昨年12月を振り返ると、経済成長は加速し、米連邦準備制度理事会(FRB)はさらなる利下げを行う構えを見せ、市場は米国と貿易相手国との対立によって生じた不確実性を乗り越えていた。こうした動きは2桁のリターンが得られる可能性を示唆し、投資家は2026年を迎え、ハイテク大手や米半導体大手エヌビディア、人工知能(AI)ブームの波に乗り遅れた多くの銘柄が間もなくこの上昇相場の恩恵を受けると確信していた。

パイパー・サンドラーのチーフ・インベストメント・ストラテジスト兼ポートフォリオ戦略責任者、マイケル・カントロウィッツ氏は「相場の広がりには絶好の環境が整っていた。あらゆる条件がそろっていたのだ」とし、「それが今回の事態によって、流れに大きなブレーキがかかってしまった」と述べた。

年初の2カ月間は明るい兆しが見られた。一部のハイテク株は伸び悩んだものの、投資家は割安感と経済が過熱するとの見方から、これまで見過ごされてきた市場の一角に殺到した。

懸念材料もいくつかあった。AIがソフトウエアなどの業界を破壊するのではないかという懸念から、かつて活況を呈していたソフトウエア業界の株価は下落し、多くの投資家はプライベートクレジット市場にさらなる亀裂が生じないか注視している。しかし全体としては、米株市場は着実に上昇を続けた。

変化をもたらしたのは中東での戦争だった。2月28日に米国とイスラエルがイランに対する一連の攻撃を開始して以来、原油価格は55%急騰。金価格は下落し、債券利回りは急上昇した。S&P500種指数は過去7カ月間の上昇分を全て失った。

3月には、多くの投資家が予見していた相場の広がりが実際に起きたが、ほとんどの投資家が望んでいた方向ではなかった。月初から30日までにS&P500の11セクターのうち10セクターが下落し、平均騰落率は8.3%安となった。エネルギーセクターだけが例外だった。