Photo:Michael M. Santiago/gettyimages

Photo:Michael M. Santiago/gettyimages

国際エネルギー機関(IEA)はそれを「世界石油市場の歴史上最大の供給混乱」と呼ぶ。イスラエルと米国がイランを攻撃した結果、世界で最も通航量の多い石油タンカー航路であるホルムズ海峡は、ほぼ全面的に封鎖され、一部では機雷も敷設された。複数のタンカーがドローン(無人機)による攻撃を受けて炎上している。中東の石油に依存する国々は既に、価格抑制のための介入に乗り出している。

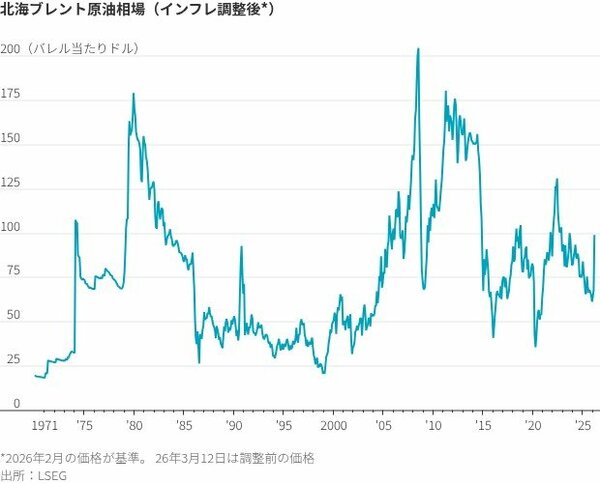

だが、原油相場は依然として1バレル=100ドル近辺にとどまっている。インフレ調整後の北海ブレント原油価格が、1979年のイラン革命を受けて179ドルを付け、80年のイラクによるイラン侵攻時には155ドル、2011年の「アラブの春」の際には180ドル、22年のロシアによるウクライナ侵攻後には130ドルを記録していたのと比べれば、低い水準だ。

原油相場はなぜこれほど低いままなのだろうか。そして、それと密接に関係するが、米国株への影響がまだこれほど小さいのはなぜだろうか。S&P500種指数は12日も下げたが、それでもイラン戦争が始まる前(2月27日)の終値比で3%未満の下落にとどまった。

原油相場については、主に三つの理由がある。

第1の理由は、石油供給が潤沢だったため、開戦時の相場水準が低かったことだ。「第3次湾岸戦争」とも呼べるこの戦争が始まる前、石油在庫は5年ぶりの高水準となっていた。原油相場はわずか72ドルで、1970年以降のインフレ調整後の平均価格を下回っていた。

過去の何回かの急騰時と比べると、価格はまだ低いものの、上げ幅はかなり大きい。開戦から9営業日の上げ幅は約40%で、「アラブの春」時の同期間の上げ幅よりはるかに大きく、2022年のロシアによるウクライナ侵攻時、1990年の第1次湾岸戦争時、イラン革命時と同程度だ。

第2の理由としては、混乱が続くとの見通しを市場がなかなか受け入れられずにいることがある。投資家は当初、この戦争が2~3週間で終わる公算が大きいと考えていた。先週末には戦争長期化への懸念が生じたものの、ドナルド・トランプ米大統領が9日に、戦争は「完了に極めて近く、ほぼ終わった」と示唆したことで、トレーダーの間に安心感が広がった。