変動金利型ローン「5年ルール」の

知られざるリスクとは?

さらに変動金利型ローンには、金利の見直しがあっても返済額は5年間変わらないという「5年ルール」という仕組みもある。これがやっかいなのだ。

金利が上がると当然、毎月の利息も増えるが、「5年ルール」により返済額は変わらないため、元金に充当する金額が少なくなる。

図で見るとわかりやすい。

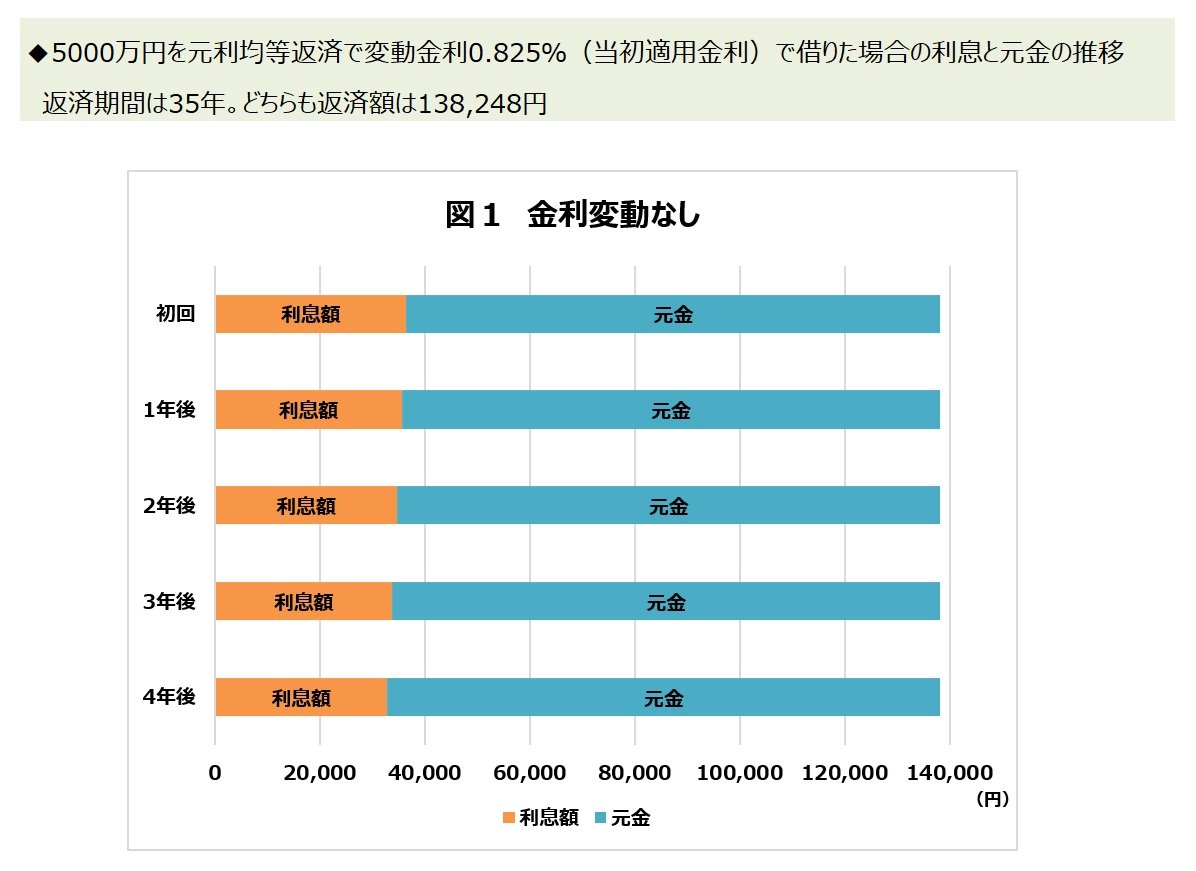

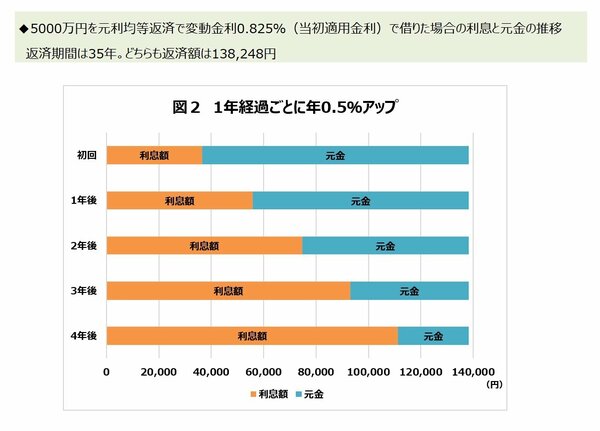

5000万円を元利均等返済・変動金利0.825%・返済期間35年で借りた場合の試算で、グラフは毎月返済額の利息と元金の内訳だ。金額をもとに作成しているので、ほぼリアルな割合となっている。

図1は、4年間金利が変わらなかった場合。返済が進むごとに利息が減り、元金に充当する割合が増えていく。

筆者作成

筆者作成拡大画像表示

図2は、1年経過ごとに年0.5%金利が上昇した場合。「5年ルール」により、返済額は変わらないが、利息額は増えるため、元金充当額が減るのが一目瞭然だ。これにより、返済が進んでも、元金が減るペースが鈍くなる。

筆者作成

筆者作成拡大画像表示

変動金利型ローンの返済予定表は、半年分しか表記されていない(約束している金利が半年だから)。適用金利が上がると、返済の内訳のうち、利息額が増えるが、1つ前の返済予定表と照らし合わせないと、利息額の変化には気が付かないだろう。

返済額が変わらないので、通帳だけ見ていると、金利が上がったことすら気が付かない可能性もある。