Photo:PIXTA

Photo:PIXTA

2026年3月期は過去最高益を叩き出すなど、業績が好調な東海旅客鉄道(JR東海)。前編に続く後編では、JR東海が好業績となったカラクリをひもとくとともに、リニア建設が将来の業績に与えるリスクについて解説していく。(中京大学国際学部・同大学院人文社会科学研究科教授 矢部謙介)

>>前編『JR東海は「リニア建設遅れ」で余ったお金をどうしているのか?【決算書で解説】』から読む

過去最高益を叩き出したJR東海

P/Lを読み解く鍵とは?

前編では、東海旅客鉄道(以下、JR東海)におけるリニアへの投資が貸借対照表(B/S)に及ぼした影響などについて解説した。ここからは、損益計算書(P/L)から見えてくるJR東海の儲けの仕組み、リニア投資でキャッシュ・フロー計算書(CF計算書)がどう変貌したのか、そしてリニア建設が将来業績に与えるリスクについて見ていこう。

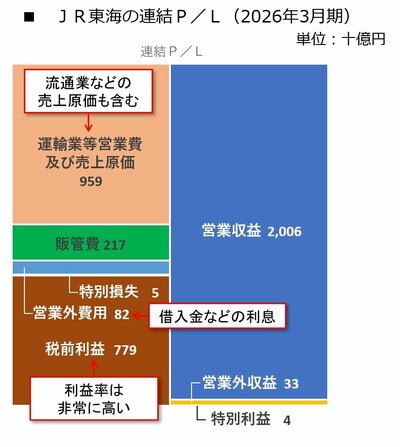

次の図は、2026年3月期におけるJR東海のP/Lを比例縮尺図に図解したものだ。

筆者作成 拡大画像表示

筆者作成 拡大画像表示

P/Lの右側に計上された営業収益(売上高に相当)が約2兆60億円であるのに対し、左側には費用として運輸業等営業費及び売上原価が約9590億円(原価率は約48%)、販管費(販売費及び一般管理費)が約2170億円(販管費率は約11%)計上されている。

ここで、費用として「運輸業等営業費」と「売上原価」の双方が記載されている理由は、JR東海が鉄道などの運輸業だけではなく、百貨店などの流通業や、不動産業などを手掛けているためだ。鉄道などの運輸業で発生する営業費と、小売業などの売上原価が併せて計上されている。