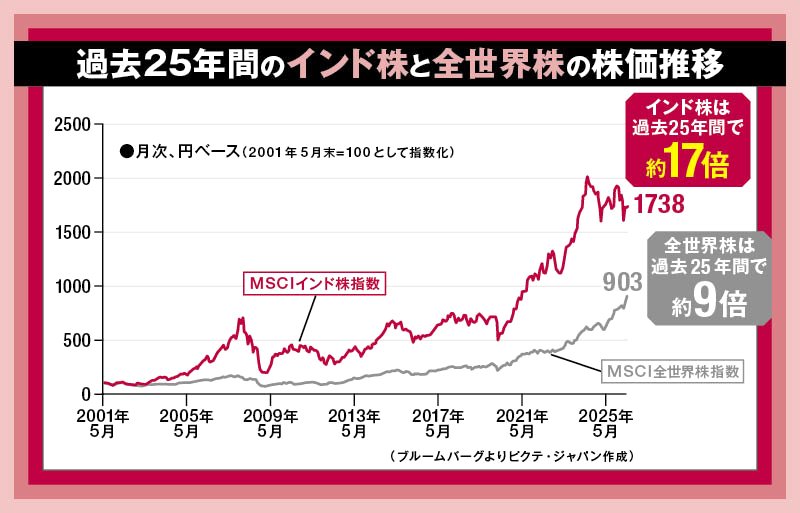

MSCIインド株指数は、過去25年間(2001年5月~2025年5月)で約17倍と、MSCI全世界株指数を上回るすさまじい成長を遂げた。しかし直近2年を振り返ると、これまでの快進撃から一転、海外投資家の売り越しなどによって伸び悩んでいる。「インド株の高成長ストーリーは終わったのか」──。投資信託「iTrustインド株式」のファンドマネージャーであるプラシャント・コタリ氏に、市場を取り巻く誤解と今後の見通しについて話を聞いた。(朝日希新、ダイヤモンド・ザイ編集部)

逆風の正体と市場の誤解

実は割安な優良銘柄が100銘柄も!

――なぜ今、インド株は下がっているのでしょうか?

プラシャント・コタリさん●2003年ICICIプルデンシャル・アセット・マネジメント入社。インド株のセクターアナリストとして、消費者サービス、メディア、小売、自動車、金融、資本財・サービス等を担当。その後7年間シニア・ファンド・マネージャーとしてインド株運用に従事。2012年2月ピクテ・アセット・マネジメント入社。英国ロンドンを拠点にエマージング株式チーム、シニア・インベストメント・マネージャーとしてピクテ・インディアン・エクイティ・ファンドを含むインド株式運用を担当する。

プラシャント・コタリさん●2003年ICICIプルデンシャル・アセット・マネジメント入社。インド株のセクターアナリストとして、消費者サービス、メディア、小売、自動車、金融、資本財・サービス等を担当。その後7年間シニア・ファンド・マネージャーとしてインド株運用に従事。2012年2月ピクテ・アセット・マネジメント入社。英国ロンドンを拠点にエマージング株式チーム、シニア・インベストメント・マネージャーとしてピクテ・インディアン・エクイティ・ファンドを含むインド株式運用を担当する。Photo by GION

プラシャント 理由は大きく3つあります。1つめは、原油高です。インドは原油の純輸入国であるため、供給制約による原油高は貿易赤字を拡大させ、インドルピー安を招きます。同時に、国内の物価高も引き起こします。ガソリン代や物流費の高騰によって、企業間で取引されるモノの価格を示す「卸売物価」の上昇率は、すでに8%を超えました。このルピー安とインフレへの警戒感が、株価の上昇を抑えつけている大きな要因です。

2つめは、企業の利益成長ペースが落ち着いてきたことです。コロナ禍直後、インド企業のEPS(1株当たりの利益)は年20%超という爆発的な成長を記録しました。しかし、これほど高い伸びがいつまでも続くわけはありません。現在は9〜10%へと落ち着いてきました。とはいえ、グローバルで見れば依然としてかなり高い水準です。それにもかかわらず、海外投資家が「業績の減速」とネガティブに捉え、買いの手を止めてしまったのです。

そして3つめは、AI熱狂から一時的に取り残されていることが挙げられます。世界の資金が米国のエヌビディアや台湾・韓国の半導体企業に集中する中、「半導体大手のないインドは、AI時代に負けるのではないか」と懸念されています。

――一時的な逆風が重なっているのですね。まだ上昇のチャンスはあるのでしょうか?

プラシャント 大いにあると考えています。鍵はやはり、原油高の解消です。中東情勢の緊迫が続くものの、原油価格は落ち着きを取り戻し始めています。このまま原油価格の下落トレンドがはっきりしてくれば、インド経済にとって強力な起爆剤になるでしょう。過去の歴史を見ても、こうした供給側の問題による原油高が収まると、インド株は大きく反発してきました。

また、市場の買い手という点でも、心強い動きがあります。海外投資家が売り越す一方で、インド国内の個人投資家は、日本のNISAのような投資信託の積立制度を通じて、毎月定額の資金を株式市場に流し続けています。このお金は簡単には逃げない「スティッキー(粘着質)な資金」であり、今も市場の強力な下支えになっています。原油高の解消などで海外投資家の売りが止まれば、市場は買い優勢となり、株価の反発を期待できます。

――海外投資家が売り越している理由の1つに、インド株の割高感があるともいわれています。

プラシャント 実は、すでに割高感は解消されています。全世界株に対するインド株のPER(株価収益率)プレミアム、つまり「インド株のPERが、全世界株と比べてどれくらい割高か」という上乗せ幅は、平均20%程度です。しかし、足元の調整でインド株のPERプレミアムは20%を下回り、割安なゾーンに入ってきています。

実際、時価総額10億ドル以上の約600社のうち、ROE(自己資本利益率)15%以上の高い収益性を維持しながら、株価がピークから3分の1以上も下落した優良銘柄が約100銘柄も存在します(2026年3月末時点)。これらは「Fallen Angels(堕ちた天使)」と呼ばれています。安くなった質の高い銘柄がたくさんあるため、長期投資家にとって絶好の仕込み時といえます。