今回は久しぶりに、メガバンクを扱う。本連載では、第10回コラム(2009年6月)以来であるから、4年2ヵ月ぶりの登場だ。

これだけの間隔が空いたのには理由がある。銀行や証券などの金融機関では、経営指標の多くで崩壊することがわかっていたからだ。第109回コラムで扱った楽天について、同社の業績が「良い」のか「悪い」のか、判断するのが難しかったのは、同社のセグメントの中で、金融ビジネスの占める割合が高かったからである。

ちなみにその楽天は、2013年7月2日付のプレスリリース「三菱UFJモルガン・スタンレー証券のアナリストレポートについて」で、アナリストの名指し批判と出入り禁止という強烈パンチを繰り出している。その是非はともかく、金融ビジネスに関する経営分析は難題である。

なお、日本電産の永守重信社長はこの件に関して、「証券アナリストを養成するのも経営者の仕事」であり、「出入り禁止にするのは人間ができていない」と述べている(2013年7月24日付、日本経済新聞)。

筆者は生来が短気で、人間ができておらず、最初から「負けいくさ」になるとわかっているものは、極力避ける傾向がある。それに抗して旗を揚げるには、何倍もの労力を要する。自動車業界・電機業界・流通業界・通信業界など、他にいろいろと分析する対象が豊富にあるのに、銀行業界に敢えて踏み込む必要もないのだ。

それにもかかわらず、メガバンクについて4年以上もの間、見て見ぬ振りをしていたのでは、「会計退屈男」のそしりを免れず、本連載の沽券に関わる。

筆者の好きな言葉に「行き詰まりは展開の一歩である」(吉川英治)がある。メガバンクの経営分析に対する恐怖心を抱きつつ、それを打開するための一歩を踏み出してみることにしよう。

赤いキツネと緑のタヌキ

の化かし合い?

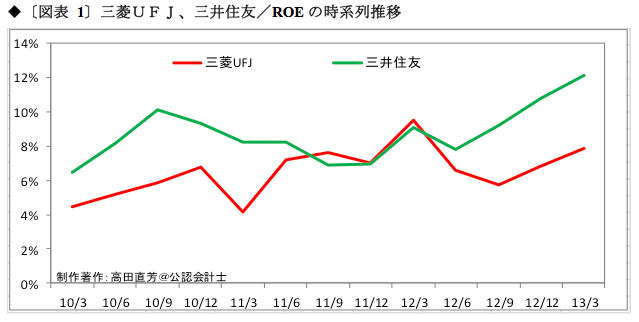

最初に、三菱UFJフィナンシャル・グループ(以下、三菱UFJ)と三井住友フィナンシャルグループ(以下、三井住友)について、ROE(自己資本利益率)の時系列推移を作成した。それが〔図表 1〕である。

〔図表 1〕のROEは、その構成要素である自己資本および当期純利益ともに、「親会社説」ではなく「経済的単一体説」に基づいている(企業会計基準22号『連結財務諸表に関する会計基準』51項)。