相互会社から株式会社に転じて4年、約5822億円もの巨費を投じて米プロテクティブ生命保険の買収を決めた第一生命保険。いったい、その狙いは何なのか。

「これで、ようやく株式会社化した目的を達成できた」(渡邉光一郎社長)

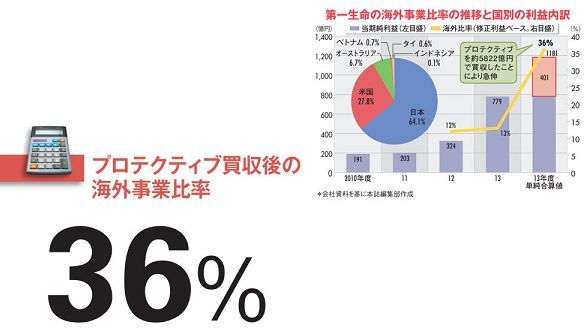

6月4日、第一生命保険は米国市場に上場している中堅生保プロテクティブ生命保険を約57億ドル(約5822億円)で買収、100%子会社化することを決めた。日本の保険業界において過去最大級の買収案件となる。

第一が相互会社から株式会社に形態を変えた「株転」から4年。その最大の目的が柔軟な資金調達に加え、収益力向上のための大型買収だった。この買収により単純合算値ではあるが、2013年度の海外事業の純利益に占める割合は約36%に上る。まさに“悲願”達成となったことに渡邉社長は安堵の声を漏らした。