1月に0.2%割れという未曽有の低水準を付けた日本の10年債利回りだが、最終投資家にとってあまりに低過ぎる水準となってきたことなどからその後急騰した。

ただ、日本銀行による巨額の国債買い入れがもたらす需給の逼迫感に変化はなく、国内金融機関の資金運用難の状態も容易には変わらない。運用難の資金の受け皿となっていた外国債券市場に目を向ければ、ドイツ10年債利回りが日本の10年債利回りを下回ったほか、利上げ期待の収縮で米国10年債利回りが2%を割り込む期間が長期化しつつある。そのような中、節目の0.5%に到達することなく、日本の長期金利は再び低下傾向に転じ、新年度を迎えた。

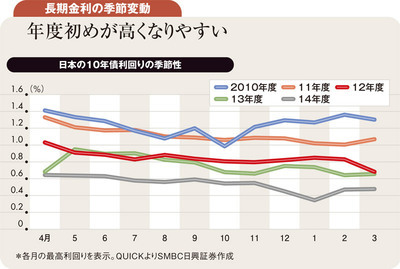

過去5年の日本の10年債利回りの季節性に注目すると、日銀の異次元緩和が導入された後に市場が一時的な混乱に陥った2013年度を除き、全て4月に年度のピークが観測されている。13年度についても結局、5月がピークとなっている。国内金融機関にとって、年度初めの時期に債券投資を増やすことがベストの運用戦略となる形が長く続いている。

確定申告による税還付金が消費などに回り、春に米国の景況感が高まりやすく、米国の長期金利が4月に上昇しやすいという“季節性”は有名だが、日本では長期金利が“低過ぎる”環境が長く続いていることの影響も大きかろう。

低過ぎる長期金利を前に、国内金融機関は金利が上昇するのを待って債券投資を拡大しようと毎年試みてきたが、企業の国内投資の低迷などを主因とする運用難の中、積極的な債券の売り手に乏しい環境が定着し、いくら待っても金利上昇局面が訪れなかったのがここ数年の日本の債券市場だ。

債券投資のリターンの中心がキャリー(クーポン収入)である中で、投資しないままに時が過ぎることを機会損失と考える金融機関が、5月から6月にかけて債券投資を積極化させ、徐々に利回りが低下した結果として、4月の金利が最も高いという季節性が生まれている。