日本銀行は10月31日に長期国債の買い入れ増額や買い入れ国債の平均年限長期化を中心とした追加緩和政策を発表した。国債需給逼迫化は確実視されており、今後、緩やかに日本の長期債、超長期債利回りは低下していくものと予想される。

国内投資家の運用難に拍車が掛かり、あらためて債券投資戦略を練り直す必要がありそうだ。

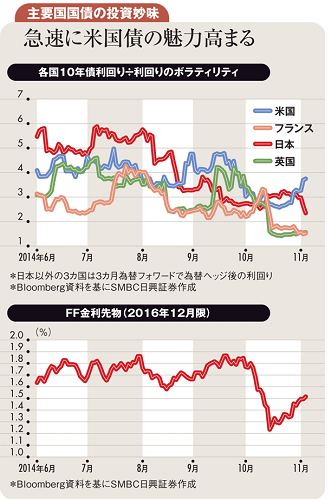

注目すべきは米国債の相対リターンの高さである。日本の10年債利回りと諸外国の為替ヘッジ後の10年債利回りを、それぞれの利回りのボラティリティ(変動幅)で除した値(シャープレシオ)を見ると、日本国債が最も高かった局面は終わり、最近では米国債が最も高い。シャープレシオで表されるのはリスク対比のリターンである。この観点からは、米国債が最も割安といえる。

追加緩和期待が残るユーロ圏や追加緩和が決定された日本と違い、米国では2015年半ばごろの利上げの可能性が高まる中でリスク対比リターンが高くなっている。利上げ期待を示すFF(フェデラルファンド)金利先物に注目すれば、株価や世界経済情勢に振り回されるような格好で上下を繰り返している。その点を考えると、リスク対比のリターンはもっと低くてもよいように思われる。