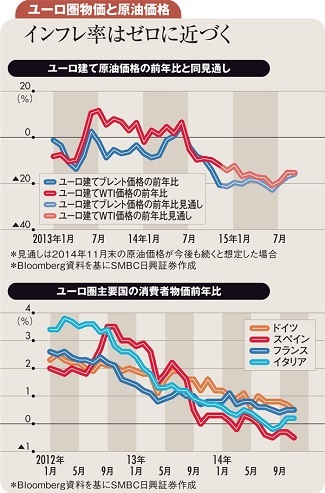

2014年後半から続く原油価格の下落傾向に歯止めがかからない中、世界の債券市場では長期金利の低下が続いている。日本の10年国債利回りの0.3%割れに関心が集まっているが、ドイツ10年国債利回りの0.5%割れも注目に値する。これまでの利回り低下ペースに鑑みれば、日本の10年国債利回りを下回る可能性もある。

第27回の本欄でも指摘したように、原油価格下落はデフレ圧力を高め、ユーロ圏の長期金利を低下させやすい。ECB(欧州中央銀行)がデフレ回避のために強力な量的緩和政策を行うとの思惑を高めやすく、その手段として国債買い入れが実施されるとの期待を起こさせるからだ。

ECBの超過準備(当座預金)の付利金利がマイナスであることを考えれば、ユーロ圏の銀行はプラスの利回りの国債を売却してマイナスの当座預金に資金を滞留させる動機に乏しく、そのことがユーロ圏短中期債の利回りのマイナス化を促し、さらには長期金利を押し下げている格好だ。

ただし、ECBによる国債買い入れ政策はいまだ決定されておらず、超過準備のマイナス金利という「量的緩和政策遂行の障壁」をいかにクリアしていくかについても不透明だ。つまり、現在のドイツ長期金利低下はそのほとんどが思惑によるものであり、リバウンドするリスクを大いにはらんでいると言わざるを得ない。