税収構造の変化を反映しない

財政目標で歳出削減努力が奪われる

中期財政試算の税収見積もりは明らかに過大である。それは何を意味するのか

中期財政試算の税収見積もりは明らかに過大である。それは何を意味するのか

7月に公表された中期財政試算の歳入(税収)見積もりは、税収構造の変化を反映しておらず、過大見積もりと言える。これを前提とした財政目標(当面、2018年度においてプライマリー赤字をGDP比1%程度に抑える)は、歳出削減努力を損なわせ、アベノミクス最大のリスク要因となる。

7月22日、経済財政諮問会議に、内閣府作成の「中長期の経済財政に関する試算」(以下、中期財政試算)が公表された。

「この試算は、経済・財政・社会保障を一体的にモデル化したもので、成長率・物価・金利などはモデルから試算されるもので、あらかじめ設定したものではない」との但し書きがついている。

税収という観点に的を絞ると、中期財政試算・経済再生ケースの歳入(税収)見積もりは、これから述べるように、極めて甘い楽観的なものとなっている。

今後の財政運営はこれを前提にするので、十分な歳出削減努力も行われず、最終的には国際公約した財政目標が達成できなくなり、アベノミクスの大きなリスク要因となる。

中期財政試算では、「2020年度のプライマリーバランス(以下、PB)が6.2兆円の赤字(経済再生ケース)となっている。半年前の試算では、プライマリー赤字は9.4兆円であったが、震災フレームの見直しや物価想定の変更、さらには国・地方の税収が増えたことによる土台増などで、3兆円を上回る赤字の縮小が見込まれることとなった。

問題は、歳入(税収)見積もりが税制構造の変化を反映していないことである。

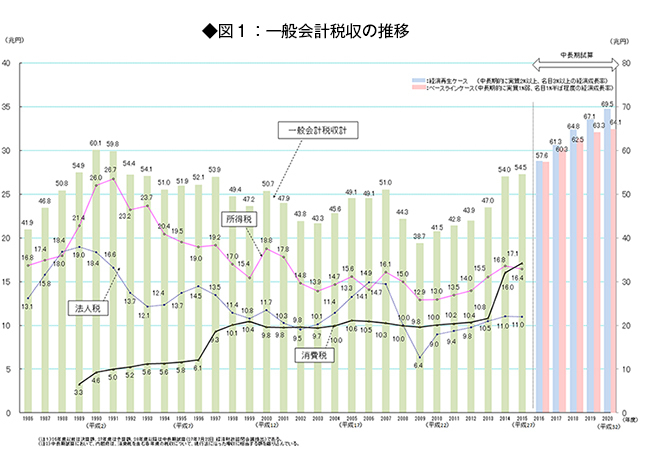

図表1は、これまでの一般会計税収実績と中期財政試算とをつなげたものである。

これを見ると、2020年度の税収は再生ケースで69.5兆円となっているが、これはバブル税収である平成元年度税収(1989年度60.1兆円)を8兆円以上上回るものである。

また、PB赤字をGDP比1%程度に抑える中間目標年次である2018年度ですら、その税収は64.8兆円と、バブル税収を超える姿となっている。

出典:財務省 拡大画像表示

出典:財務省 拡大画像表示