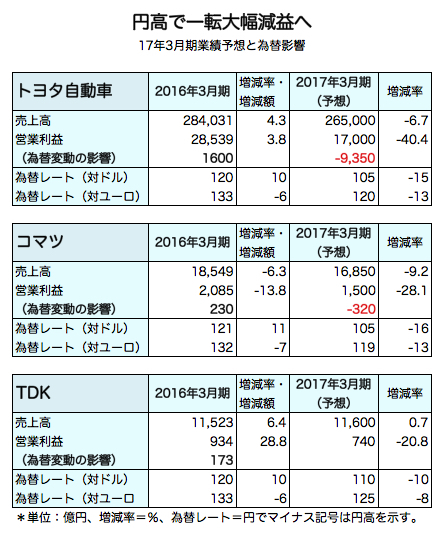

今2017年3月期の企業業績は前期から一転して、減益が現実味を帯びてきた。海外売上比率が高く、各業界の指標銘柄とも言えるトヨタ自動車、コマツ、TDKの業績予想を分析すると、円高、新興国経済不安、高成長製品不在という不安要因を抱えていることが分かる。(「週刊ダイヤモンド」論説委員 原 英次郎)

「今年に入り、大きく潮目は変わった」。豊田章男トヨタ自動車社長は、5月11日の決算説明会でこう語った。「潮目は変わった」の一言は今2017年3月期(16年度)決算を象徴する流行り言葉になるかもしれない。

前16年3月期は、円安が日本を代表する大企業の収益を押し上げた。それが一転して、足下で進む円高が定着すれば、逆に収益を下押しする要因となる。そればかりではない。世界経済の先行き不安、高成長製品の不在も、日本のビッグビジネスに立ちはだかる。各業種を代表する3社を取り上げて、その実態を見てみよう。

トヨタは40%もの営業減益へ

まず、世界最大の自動車メーカーであるトヨタ自動車は、大幅な円安の恩恵で増益を維持した。16年3月期は日本、アジア、中近東、アフリカ、中南米の需要が低調で、連結販売台数は3%減の868万1000台にとどまったからだ。これを円安による収益のかさ上げと原価低減で補い、営業利益は3.8%増の2兆8539億円と、3年連続で過去最高を記録した。営業増益額は1034億円で、円安による利益の押し上げ効果は1600億円だから、円安がなければ、減益となっていた可能性は高い。

これに対して、今17年3月期の販売台数は2.5%増の8900万台を見込んでいる。「商品力、競争力は上がっている。需要が堅調な米国、西ヨーロッパなど先進国に加えて、新興国中も底打ちの兆しが見える国があるので、年度後半には販売台数を大きくの伸ばすことができるとみている」(伊地知隆彦副社長)。にもかかわらず、売上は6.7%減の26兆5000億円、営業利益に至っては実に40%減の1兆7000億円、4割に達する大幅減益を予想している。