楠木建 一橋大学教授が「経営の王道がある。上場企業経営者にぜひ読んでもらいたい一冊だ」と絶賛、青井浩 丸井グループ社長が「頁をめくりながらしきりと頷いたり、思わず膝を打ったりしました」と激賞。経営者界隈で今、にわかに話題になっているのが『経営者・従業員・株主がみなで豊かになる 三位一体の経営』だ。

著者はアンダーセン・コンサルタント(現アクセンチュア)やコーポレート・ディレクションなど約20年にわたって経営コンサルタントを務めたのち、投資業界に転身し「みさき投資」を創業した中神康議氏。経営にも携わる「働く株主®」だからこそ語れる独自の経営理論が満載だ。特別に本書の一部を公開する。

Photo: Adobe Stock

Photo: Adobe Stock

日本企業のリスクテイク水準を

数値で表すとどうなるか

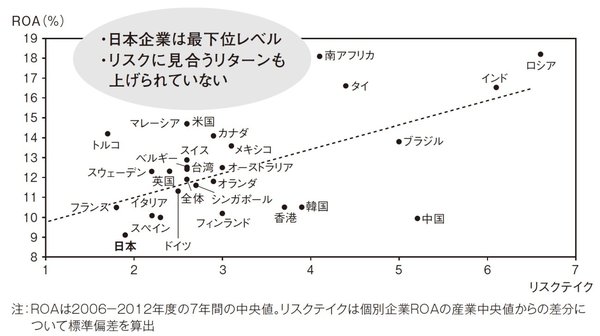

早稲田大学大学院の蟻川靖浩准教授らの研究を紐解いていくと、日本企業は、(1)世界各国企業と比べてそもそもリスクテイク水準が極めて低い、そして(2)取ったリスクに見合うリターンも上げられていないという研究成果に出会います(*1)。

この研究のおもしろいところの一つは、「リスクテイク」というなんともつかみづらい抽象的な概念を、具体的な指標に落とし込んでいるところです。やり方としては、個別企業ROAと産業中央値ROAとの差分をとって標準偏差で表現しています。

詳しくはオリジナルの論文に拠るべきですが、簡単に言えば、業界他社と違う投資行動をリスクテイクと捉えます。たとえば他社が躊躇してやらないときに、誰もやらないレベルで大規模設備投資を行えば、アセットが他社よりも大きく積み増しされるわけですから一時的には業界平均よりROAは下がります。一方で、その後、その投資が成功してリターンが上がれば、業界平均より高いROAを示すはずです。

いずれにしても業界中央値との差分に変動が発生するわけです。業界他社と横並びの行動しかとっていなければリスクテイク水準は低く、業界他社と異なる投資行動をとればリスクテイクしているということになります(図表1)。

図表1 世界で最もリスクをとっていない日本――世界各国のリスクテイクとリターンの関係性

図表1 世界で最もリスクをとっていない日本――世界各国のリスクテイクとリターンの関係性出典*1を元にみさき投資作成

このグラフを見てすぐわかる通り、日本の企業は世界各国の企業と比べると、最もリスクテイクしていません。業界他社との横並びばかりが目立ち、業界他社と異なる敢然たる投資行動をとっていないという姿が見られるのです。さらには、日本企業のポジションがリスクとリターンの回帰線上よりも低いポジションにいるということは、取ったリスクに見合うリターンすら得られていないということでもあります。

このように、リスクテイクに及び腰な日本企業の行動は、Idiosyncratic Visionの真逆だと思います。リスクを取らずしてリターンが生まれるほど現代の事業環境は甘くありません。障壁を築くためには乾坤一擲の判断が必要ですが、日本企業は総体として、それから最も遠い姿になっているようなのです。

よく叫ばれている「稼ぐ力の再興」とは日本企業のリターンを高めようということですが、その核心は煎じ詰めて言うと「リスクテイク力の再興」のはずです。事業はいつだって不確実です。そういった不確実な状況の中でもリスクを厭わない大胆な経営判断を経営行動に埋め込めるか否かが、「稼ぐ力の再興」を決する分岐点だと思うのです。

(本原稿は『経営者・従業員・株主がみなで豊かになる 三位一体の経営』の内容を抜粋・編集したものです)