Photo:PIXTA

Photo:PIXTA

そもそも「つみたてNISA」とは?

新入社員の皆さんは、「つみたてNISA(積み立て型の少額投資非課税制度)」という制度をご存じですか。

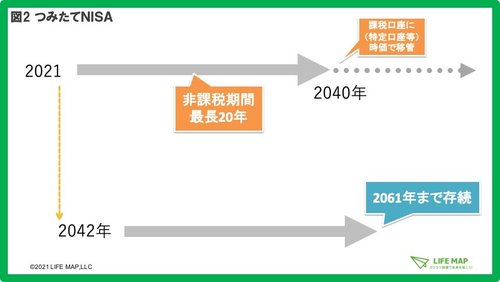

カンタンに説明すると、「年間40万円」の範囲内で、投資信託を積み立てていくと、「最長20年」にわたって、受け取る(普通)分配金や解約したときの利益が非課税になるというシンプルな制度です(図1、2)。NISAには、つみたてNISAと一般NISAの二つがあり、同じ年に両方利用することはできません。これから始めるなら、つみたてNISAを検討しましょう。

図1:筆者作成、(C)2021 LIFE MAP,LLC

図1:筆者作成、(C)2021 LIFE MAP,LLC拡大画像表示

図2:筆者作成、(C)2021 LIFE MAP,LLC

図2:筆者作成、(C)2021 LIFE MAP,LLC拡大画像表示

つみたてNISAで購入できる商品は、2021年3月末時点で193本(投資信託186本、ETF=上場投信7本)です。

選択投資信託についてもう少し詳しく知りたい方は私の書いた『改訂版 一番やさしい!一番くわしい!はじめての「投資信託」入門』をご覧ください。

改訂版 一番やさしい! 一番くわしい! はじめての「投資信託」入門

改訂版 一番やさしい! 一番くわしい! はじめての「投資信託」入門

一般に購入できる投信は約6000本ありますから、つみたてNISAを利用すると決めた時点で投信は約3%に絞られます。広く分散投資する商品が中心で、購入時手数料は無料(ノーロードといいます)、保有中にかかる運用管理費用(信託報酬)という手数料も上限が決まっています。

また、利益が非課税というのは、こういうことです。例えば、2021年に株式に投資する投信を40万円積み立て、20年後の2040年に60万円になっていたとします。40万円が60万円になったわけですから、解約したときの利益は20万円です。仮に課税口座で投資信託を保有していた場合には、20万円に対して約20%(*)の税金がかかるため、手元に入るのは約56万円です。しかし、つみたてNISA口座内で投資信託の積み立てをしていた場合には非課税になるため、60万円をまるまる受け取ることができます。

将来の選択肢を増やすためにも早い時期から資産形成を行うことは大事ですが、20代のうちは覚えなくてはならない仕事も多いはず。まずは自身の稼ぎ力を高めることが優先事項です。そのためにも、お給料が入ってきたら、自動的に貯蓄や投資に回る“しくみ”を作ってしまうことが大事です。