積立投資を始めたいが、もう少し株価が下がってからにしようと考えている人は少なくないだろう。その考えは正しいだろうか(写真はイメージです) Photo:PIXTA

積立投資を始めたいが、もう少し株価が下がってからにしようと考えている人は少なくないだろう。その考えは正しいだろうか(写真はイメージです) Photo:PIXTA

金融庁が2月26日に発表した「NISA・ジュニアNISA口座の利用状況調査」によれば、つみたてNISAは、1年前に比べて口座数が6割増、買付額も2.3倍になった(2020年12月末時点)。20代や30代の資産形成層において、コロナショックで相場が急落したことを契機に、投資額を増やすなど積極的な資産形成が広がったという。

今は逆に、日経平均株価が一時3万円台に乗せたことで、市場には高値警戒感を指摘する声が聞かれる。そろそろ積立投資を始めたいと思っているが、もう少し株価が下がってからにしようと考えている方も少なくないはずだ。

しかし、相場は思うように行かないのが常だ。この先、相場が必ず下がるとは言い切れないし、下がったとしても最安値でスタートできるとも限らない。そこで以下では、日本株や米国株での積立投資シミュレーションの結果を紹介し、相場下落を待って積立投資を始める際の3つの注意点を整理してみたい。

積立開始をバブルのピーク時から

1~3年遅らせた場合を検証

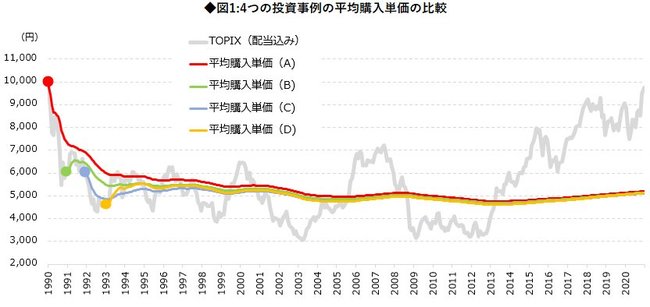

相場の急落前に積立投資を開始する場合と、急落後に開始する場合とでは、投資成果に一体どれくらいの違いが生じるのだろう。歴史的な下落相場となった1990年以降のTOPIX(東証株価指数)の例を使って、4通りの積立投資の事例を検証してみた。

積立投資の対象とするのは、TOPIX(配当込み)に連動するインデックスファンド(1989年末=1万円)で、定時・定額(毎月末に3万円ずつ)の積立投資を2020年12月末まで継続したものとする。なお、この検証では、コストや税金は考慮しない。

その上で、積立投資の開始時期について、(A)1989年12月末、(B)1年後の1990年末、(C)2年後の1991年末、(D)3年後の1992年末、の4つの異なる時期を想定した。

すると、積立を開始するときの株価水準は、バブルのピークである1989年末から積立を開始した(A)に対し、1年待った(B)は4割安、3年待った(D)は実に半値以下の結果となった。

図1は、4つの事例の平均購入単価の推移を、TOPIXのチャートと共に色を変えて示したものだ。投資開始の時期と水準は、大きな点で示している。図1からは、相場の急落後に投資を開始した(B)~(D)の平均購入単価は、積立開始直後の数年間において(A)よりも低いことが視覚的にはっきり分かる。言うまでもないが、平均購入単価が低い方が、評価損益面では有利となる。