フォロー

野口悠紀雄

第5回

2015年の実質賃金上昇率は、14年比で3.1ポイント上昇になると予想される。ただしこれは原油価格下落でインフレ率がマイナスとなるためで、15年の賃上げが格別大きいのではない。日銀が言うのとは逆のことが生じているのだ

第4回

昨年以降、アメリカの金融緩和終了によって、金融・為替市場は大きく変化した。では、円安は新しい安定的均衡なのか? そうは言えない。円安が進行する条件には、かなりの無理が含まれているからだ。

第3回

消費者物価はここ2年ほどの間に円安で上昇し、昨年秋からの原油価格下落によって下がっている。これらの動きは、実質所得や実質消費にどのような影響を与えているか? 今後の実質所得はどうなるだろうか?

第2回

日経平均株価がリーマンショック前のピークを超えた。だが製造業の利益はリーマンショック前を下回っており、また利益増は一部大企業に限られる。伸びているのは非製造業だが、これはアベノミクスとは無関係だ。

第1回

いま世界経済は新しい時代に入りつつある。その象徴が、米国の金融緩和の終了と原油価格の下落であり、いずれも「投機の時代」の終了を示している。日本はこの新しい世界に適合できるだろうか? その条件は、金融緩和を終了させることだ。

第13回・最終回

2014年10~12月期の成長率は、3四半期ぶりにプラスに転じた。これは消費者物価が下落し、消費支出が回復したためである。つまり、「物価上昇率2%」の目標が、誤りであることを示している。

第12回

前回に引き続き、トマ・ピケティの所論を日本に適用して検証する。今回は法人企業統計のデータを基に分析した。結論として、日本経済はやはり彼が示した所得格差拡大のメカニズムが当てはまらず、むしろ標準的経済モデルの示す姿が近い。

第11回

トマ・ピケティは、これまでは制度的な要因に影響を受けると考えられてきた所得格差拡大のメカニズムを、簡単なマクロ経済的関係で説明したことで大きな話題を呼んだ。しかし彼の所論は、日本の場合には当てはまらない。今回はそのことを示す。

第10回

1月22日、欧州中央銀行(ECB)が初の量的金融緩和を決定した。これによりユーロ圏の経済状況が好転すると期待されているが、果たしてそうした効果が生じるのだろうか?

第9回

現在、世界的な投機資金の流れが大きく変化している。それが、原油価格、為替レート、株価などを揺さぶっている。また、異常とも言える金利の低下現象が世界的な規模で起きている。なぜこうした動きが生じたのか?

第8回

経済学の教科書では、円安になれば輸出が増加し、輸入が減少し、貿易赤字が縮小するとされている。しかし、実際にはそうなっていない。基本的な原因は、為替レートの変化にもかかわらず、輸出輸入量が一定であることだ。なぜ輸出は増えないのだろうか。

第7回

財政に関する本当の問題は、基礎的財政収支の外で発生する。すなわち、国債の利払い費が増大し、それを国債増発で賄うことによって、財政赤字が雪だるま式に増大する可能性があるのだ。この巨額の残高増をいかにして吸収しうるのか、まったく想像もつかない。

第6回

円安が進み、他方で原油価格が下落している。原油価格の低下は、国民生活や産業活動にとって望ましいことである。しかし、日銀はそうした効果を円安で打ち消そうとしている。これほど愚かしい行動は考えられない。

第5回

選挙戦では、長期的な経済問題はほとんど議論されなかった。しかし、日本経済は中長期的に深刻な問題を抱えている。その1つが財政だ。選挙が終わったいまこそ、腰をすえて中長期的な課題に取り組む必要がある。

第4回

GDPの実質民間企業設備(設備投資)の対前期比年率換算値は、第1次速報のマイナス0.2%より悪化して、マイナス0.4%となった。これは第2次安倍内閣の発足時に逆戻りした格好だ。このまま円安が進み、政府が目標に掲げる物価上昇率2%に近づくほど消費が抑制され、経済成長が抑えられる矛盾が起きている。

第3回

自民党は「アベノミクスで雇用は100万人以上増えた」「賃上げ率は過去15年で最高」と言っている。本当だろうか? また、円安で大企業の利益が増えれば、その恩恵は経済全体に及ぶとしている。しかし、本当にそうなるのだろうか? 現状はそれとはほど遠い。

第2回

ここ数年の日本経済は、円安によって大きな影響を受けた。円安によって利益を受けた部門と、被害を受けた部門は、はっきりと分かれている。輸入物価の上昇によって消費者物価が上昇したため、家計の実質収入が減り、実質消費が減った。他方で、企業の利益は増大した。ただし、企業利益の動向は、産業別、規模別に大きな差がある。

新連載・第1回

アベノミクスのメカニズムは、「金融緩和を行なう」という宣言によって、円安への投機を煽ることだ。円安によって輸出産業は潤うが、実体経済は改善していない。実際は、円安が経済成長率を抑えている。これは、アベノミクスの基本が間違っていることを示している。

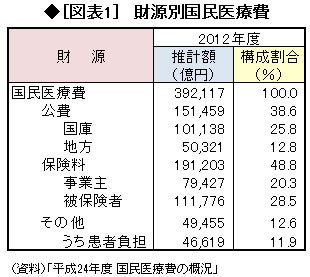

第22回

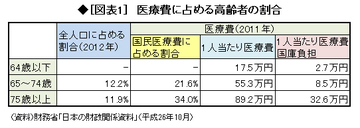

これまで見てきたように、医療費は巨額であるうえに、伸び率も高い。それは、医療費の負担に関する制度と関係があるのだろうか? もしあるなら、医療制度にいかなる改革が必要か?

第21回

これまで医療や介護の問題を労働力の観点から見てきたが、以下では費用負担の点から見ることとしよう。ここで問題となるのは、高齢者医療費の比率が大きく、伸び率も高いことだ。この問題は、自己負担率と密接に関係している。