ビットコインは支払手段の1つである。それは、これまであった支払手段を代替することによって、経済活動に大きな影響を与える可能性がある。

どのような影響があるかを予測するには、まず、現在の社会でどのような支払手段が用いられているかを知る必要がある。それらとの比較において、ビットコインがいかなる特徴を持ち、いかに位置づけられるか、どこが違うのか、いかなる点で優れ、いかなる点で問題があるか、などを知る必要がある。

マネーの大部分は預金通貨

現代の経済活動で、支払手段としてどんなものが用いられているだろうか?(注1)

支払手段として多くの人が想起するのは、日本銀行券だ。確かに、これは、支払手段の1つだ。そして、それが何であるかは、誰でも知っている。

しかし、実は、日銀券は、支払手段の一部を占めるに過ぎない。現代経済では、支払いの圧倒的大部分は、銀行預金を用いて行なわれているのである(詳しくは次項で述べる)。

具体的に言うと、つぎのとおりだ。

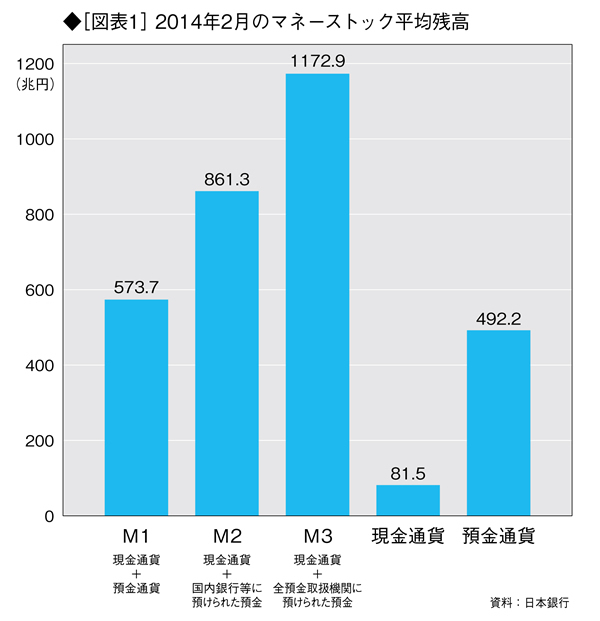

日本銀行の定義によれば、「マネーストック」とは、通貨量の残高である。預金の種類や金融機関の範囲などによって、つぎのようないくつかの概念がある。

M1は、「現金通貨」と「預金通貨」の合計である。「現金通貨」は、銀行券発行高と貨幣流通高の合計である。また、「預金通貨」は、要求払預金から調査対象金融機関が保有する小切手・手形を控除した額だ。

M2は、「現金通貨」と「国内銀行等に預けられた預金」の合計だ。対象金融機関はM1とは異なる。

M3は、「現金通貨」と「全預金取扱機関に預けられた預金」の合計だ。

2014年2月におけるこれらの平均残高は、図表1のとおりである。これからわかるように、預金通貨は現金通貨の約6倍ある。

(注1)「支払い」と「決済」は、通常は同義に使われているが、厳密には違う。「支払い」とは、現金、小切手、手形などを相手に渡すこと。「支払手段」とは、支払うための手段である。

「決済」とは、貸し借りなどの関係を終わらせることだ。通常の買い物では、支払いと決済が同時に行なわれる。しかし、クレジットカードで支払った場合には、預金口座から引き落とされるまで決済は終了しない。