フォロー

野口悠紀雄

第20回

本連載ではこれまで、医療・介護分野で将来必要とされる労働力について述べてきた。今回は、国際的な観点からこの問題を考えよう。

第19回

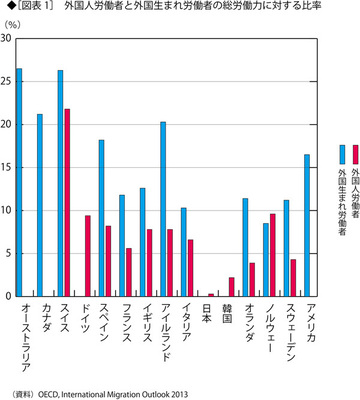

医療介護に必要な労働力は今後増える。他方で、労働供給は急激に減少する。これまで世界のどの国も経験したことがないようなこの事態に対して、日本はどう対処すればよいのか? 世界の常識から言えば、移民を増やすしかないが、日本は世界でも例外的に移民が少ない。

第18回

日本経済の問題として総人口の減少がしばしば取り上げられるのだが、本当に問題となるのは、総人口ではない。また、総労働力でもない。「総労働力-医療介護必要労働力」が著しく減少することが問題なのだ。

第17回

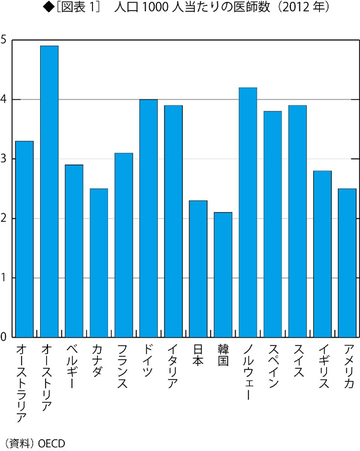

介護の労働力確保が深刻な問題であるが、医療は介護よりさらに多くの労働力を必要とするため、今後の需要増に応えられるかが大きな問題となる。医師以外の医療従事者の賃金は経済全体の平均に比べて高いとは言えず、人員確保は容易でない。その実態を分析する。

第16回

医療費について当面政治上の問題となっているのは、後期高齢者医療問題だ。しかし、言うまでもなく、これは医療費の問題の一部にすぎない。すでに巨額であるし、人口高齢化に伴って今後も増えることが予想される。

第15回

本来、企業年金は私的な制度であるが、公的年金と並んで、老後の生活保障に重要な役割を果たしている。とくに、公的年金給付の一部を代行することが認められているため、制度的にも密接に関連している。以下では、現在の企業年金がいかなる問題を抱えるかを分析する。

第14回

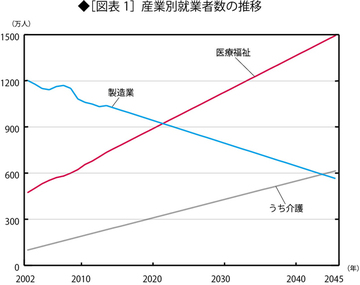

介護産業が拡大する半面で製造業が縮小するため、日本の産業構造は大きく変わる。以下ではその姿を具体的に予測し、政策対応について論じよう。

第13回

前回、介護保険の給付に関して資産制約を導入すべきだと述べた。具体的には、一定以上の資産を保有する者に対しては、自己負担率を高めることが考えられる。これを実行するために、相続税での調整と、リバースモーゲッジについて論じる。

第12回

現在の介護保険にはさまざまな問題がある。そのいくつかは、すでに指摘した。介護をめぐる客観情勢が今後ますます深刻になることを考えれば、制度の基本についての再検討が必要だ。とくに、高額資産保有者への介護保険の給付制限を検討すべきと考える。

第11回

前回は、労働力の観点から介護の問題をマクロ的に考えた。今回は、サービスの市場価値の観点から考える。介護サービスの総額は、GDPの4%強となり、これはかなり高い比率である。しかも、この比率は将来さらに高まることが確実である。

第10回

人口構造の変化により、介護に対する需要は今後ますます増える。75歳以上の人口は今後も増加し、要介護者は急増する見通しだ。今回は、そうした需要に応えられるか否かを検討する。

第9回

介護は、日本人のほとんどすべてが、一生の間に何らかの形でかかわらざるをえない深刻な問題である。今後高齢化がさらに進めば、その深刻さはさらに増す。日本はこの問題を乗り越えられるか。今回は、費用の面から検討する。

第8回

年金支給総額を削減する方法としては、前回述べたマクロ経済スライドのほかに、支給開始年齢の引き上げがある。今回は、この2つの方法の比較をすることとしよう。

第7回

今回は、年金財政の政策措置について分析する。保険料率や国庫負担率を所与とすれば、政策は給付にかかわるものだ。これには、マクロ経済スライドと年金支給開始年齢の引き上げがある。今回は、前者について分析する。

第6回

今回は、運用利回り、実質賃金上昇率、物価上昇率などのさまざまなパラメータが、将来の厚生年金財政にどのように影響するかを、前回示したシミュレーションモデルを用いて検討することとしよう。

第5回

前回「厚生年金の財政破たんまで40年間程度」と述べた。しかし、これは、赤字額が一定に留まる場合である。実際には、赤字額が年々拡大し、40年後より前に年金財政が破たんする可能性が高い。シミュレーション分析によって確かめる。

第4回

年金財政には人口構造の変化が最も重大な影響を与える。若年層が減少することがはっきりする中、2014年の財政検証における年金の利回りは著しく高い。政府の見通しは甘すぎると言わざるを得ない。

第3回

日本の公的年金には「マクロ経済スライド制度」が導入されている。これは、加入者が減少し受給者が増加することの影響を、年金額を減額することによって調整するものだ。では、これを完全に実行できれば、年金の問題はすべて解決できるのだろうか?

第2回

今回の2014年財政検証における収支見通しは、09年財政検証に比べて好転している。しかし、その原因は、加入者について楽観的な見通しが追加されたことによるものだ。こうした楽観的見通しを排除すると、年金財政は破綻する。

第1回

日本社会は、世界でも稀に見る人口高齢化に直面しており、経済の深刻な長期的問題を抱えている。とりわけ深刻なのは社会保障で、現在の制度は早晩破綻することが避けられない。この連載では、人口高齢化と日本経済が長期的に直面する問題について検討し、いかなる対策が必要であるかを示す。