今やマンションより割安になっているのに、戸建物件はなぜリスクが高く「買いにくい」のか?

今やマンションより割安になっているのに、戸建物件はなぜリスクが高く「買いにくい」のか?

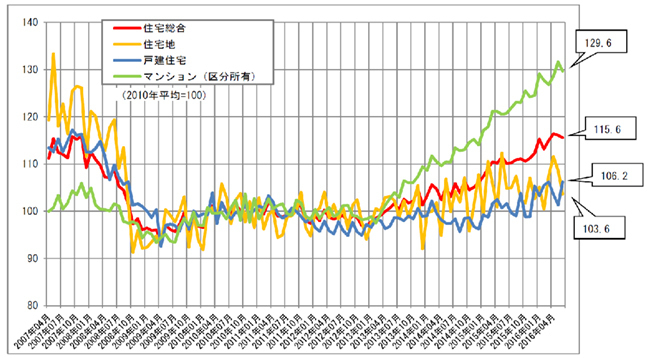

マンション価格はリーマンショック前の水準より高くなった。しかし、戸建て価格の上昇幅はかなり控え目だ。こうして、マンションと戸建ての価格差が大きく開いたために、遅ればせながら「戸建ての割安感」が出てきており、マンションと競合するエリアでは価格の上昇傾向を見せ始めている。

とはいえ、以前と比較して割安であることは明白ではあるものの、戸建ての購入には大きなリスクが潜んでいる。これは先進国では日本だけの傾向であり、実は過去の日本の政策が足を引っぱっているだけだ。それを変えれば戸建市場は大化けすることになるだろう。

以下のグラフを見ると、不動産価格はマンションだけの独歩高に見える。アベノミクス以降の金融緩和で、銀行の融資資金が担保を取りやすい不動産に多く流れたために、不動産価格は大きく上昇した。住宅ローンで資金が借りやすくなると、不動産価格がインフレするのは「資産(不動産)=債務(住宅ローン)+自己資金」の計算式から容易に想像がつくだろう。こうしてマンション価格は3割上がったが、戸建ては1割にも満たない水準にある。

◆グラフ1:不動産価格指数(東京都)

(出典)国土交通省 拡大画像表示

(出典)国土交通省 拡大画像表示

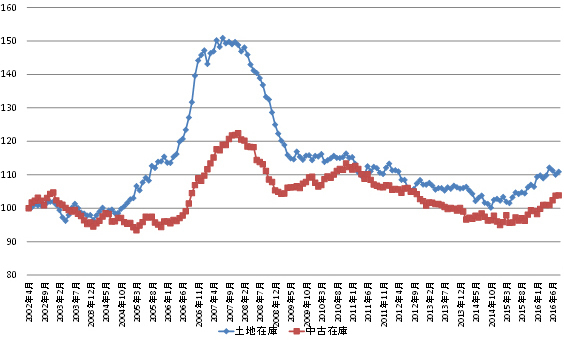

以下のグラフに見るように、2007年当時の戸建て価格は今よりずっと高い山を描いている。これまで不動産価格が上がるときには、マンション・戸建て・土地は同様の動きを見せていたが、今回ばかりは違う。

◆グラフ2:土地と中古戸建の価格指数の推移(首都圏)

(出典)東日本流通機構 拡大画像表示

(出典)東日本流通機構 拡大画像表示

なぜこれまでのように動かないのか、その理由は2つある。1つは建築費の高騰である。特に鉄筋コンクリート造の建物の建築費は高騰した。災害復興やオリンピックによって建設需要が急増したことに加えて、円安になって資材価格も上がった。建築費が上がると、土地よりも建築費比率が高いマンション価格は上がりやすい。

建築費が上がると、土地を購入して開発を行うデベロッパーは土地代を抑えようとする。土地+建築費が販売価格に直結するので、売れ行き悪化を懸念してやすやすと売値を上げられない事情があるからである。