生前贈与は株や不動産なども対象となり、現金とはまた別の意味でお得な場合がある。

「相続時精算課税制度は最終的に払う相続税は同じと言いましたが、株や土地の場合、少し事情が違います。なぜなら親の死亡時に支払う相続税は、贈与時の時価で計算されるから。つまりこれから価格の上がる可能性の高いものは、早めにもらうほうが有利なのです」(税理士の青木寿幸さん)

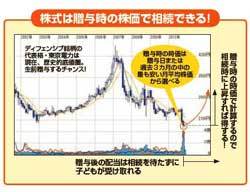

株の暴落時は生前贈与のチャンス!

株の暴落時は生前贈与のチャンス!拡大画像表示

例えば、現在の時価2000万円分の株を相続時精算課税制度で親から贈与してもらい、30年後、親の死亡時には3000万円まで値上がりしたとする。その場合でも、相続税の課税価格は、贈与時の2000万円で計算されるのだ。さらに、贈与後に受け取った株の配当金も贈与税の対象外だ。

「株価や外貨建ての資産などが歴史的低水準にある今は、生前贈与するチャンスとも言えます」

これは不動産でも同じこと。

「都市部の地価は今落ち込んでおり、普通に考えたらこれから上昇するでしょう。だったら、今のうちに生前贈与してもらったほうが得。賃貸物件なら、贈与後の家賃収入も自分のものになります」

また、現金より不動産を贈与・相続するほうが、課税価格の算出方法で有利になることが多い。

「相続税法上の建物の時価は固定資産税評価額、土地は路線価で決まるので、例えば、市場での時価が1億2000万円の都心の土地と建物が、評価額は6000万円ということが普通にあります」

そのため、住宅購入資金として現金を生前贈与してもらうより、親が住宅を購入し、それをもらったほうが得になるケースも。

「登録免許税等が余分にかかってしまうため、時価と評価額の差が大きくないと損をすることもありますが、差が1000万円以上なら住宅を贈与してもらったほうが得になるケースが多いですね」

『遺産相続は、親が死んでから考えればいい』という考えはもう古い。生前贈与はこれだけお得なので、帰省時に親や祖父母と相談してみよう!

<話を聞いたのは>

日本中央税理士法人●青木寿幸さん

公認会計士、税理士。個人の相続から企業再生まで、幅広い分野で活躍。http://www.gifttax.jp/

(文/山本啓介)

※この記事は2010年12月21日(火)発売の月刊マネー誌『ダイヤモンドZAi』2011年2月号に掲載。2月号の特集は「いちばんわかりやすい 2011年大予測」。特別付録はいま話題の「くりっく株365超入門BOOK」。