4年が経過した安倍政権

アベノミクスを検証

Photo:首相官邸HP

Photo:首相官邸HP

米国では大方の予想を覆す形でトランプ候補が次期大統領の座を得た。今後、米国ではトランプ政権による4年が始まる。

一方、日本では第2次安倍政権が始まって間もなく4年が経つ。衆議院の任期に相当する時間がアベノミクスのもとで経過していることとなり、そろそろ「政策の成果が出るのに時間がかかる」とは言いにくくなる。

つまり今こそアベノミクスの「総括的な検証」がなされる時期である。ところがそのような検証をしたのは日銀のみである。以下では、マクロ経済の視点からアベノミクスを検証してみたい。

アベノミクス下の特徴

株価と実体経済の大幅な乖離

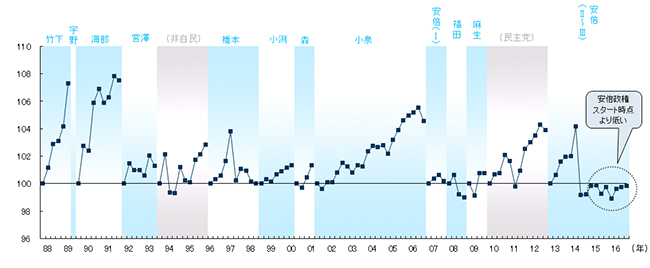

まずは、アベノミクス下の経済動向の特徴を、過去の政権と比べながら探ってみよう。その第一歩として、株価(日経225平均株価)の反応と実体経済(実質GDP)の推移をみておこう。バブル絶頂期にあった竹下政権以降の各政権について、政権の初期時点の水準を100として株価と実体経済の動きを描くと、安倍政権の特徴として両者の大幅な乖離が見て取れる(図表1)。

◆図表1:各政権における株価と実質GDP

(注)1.宇野政権下のデータは図示していない。 2.各政権のスタート時点の水準を100とする指数。

(注)1.宇野政権下のデータは図示していない。 2.各政権のスタート時点の水準を100とする指数。(出所)内閣府、ブルームバーグ、バークレイズ証券

拡大画像表示

株価はアベノミクスの初期と比べると、一時期、2倍以上に上がった。しかし、肝心な実体経済(実質GDP)は、消費税率の引き上げ直前の2014年1~3月期の水準に未だに戻っていない。

アベノミクス前半においては、日本がいよいよ本格的にデフレから脱却するという期待が醸成され、それが逸早く株価に反映された。しかし、アベノミクス下で4年目が経過する中、そろそろ実体経済(実質GDP)を好転させる必要がある。投資家ももはや「期待」だけでは、アベノミクスへの関心を維持してはくれない。

実体経済の出遅れという点で、とりわけ個人消費の足取りの鈍さが目立つ。先と同様、竹下政権以降の各政権のスタート時点を100として、実質民間最終消費支出の推移を比べると、直近7~9月期の水準は99.8にとどまる(図表2)。

◆図表2:各政権における実質民間最終消費支出

(注)1.宇野政権下のデータは図示していない。 2.各政権のスタート時点の水準を100とする指数。

(注)1.宇野政権下のデータは図示していない。 2.各政権のスタート時点の水準を100とする指数。(出所)内閣府、ブルームバーグ、バークレイズ証券

拡大画像表示