老後資金を作りたければ「やらなきゃ損」とすら言われる個人型確定拠出年金(愛称iDeCo)。成功するには、ズバリ「投資信託の積み立て」がカギになる。現在発売中の『めちゃくちゃ売れてるマネー誌ザイと投信の窓口が作った投資信託のワナ50&真実50』から、iDeCoの基本のキを紹介しよう。(「ダイヤモンド・ザイ」編集部)

掛け金全額が所得控除になり節税利回りは約30%にも!

何度でも売り買いでき、運用益は非課税に!

17年1月から個人型確定拠出年金(愛称:iDeCo)が拡充され、会社員も公務員も専業主婦もフリーランスも、誰もが使えるようになる。

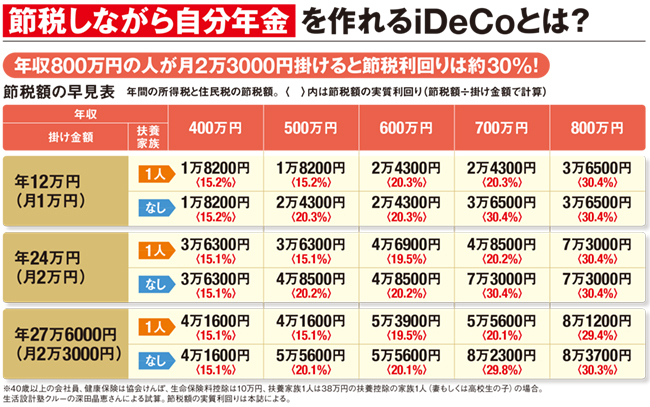

確定拠出年金の大きなメリットは、掛け金全額が所得控除となり節税ができるという点。月々1万円、年12万円の掛け金を投資した場合、年収500万円で1万8200円の節税となり、実質15.2%の利回りを得るのと同じことになる。

年収800万円の人が月2万3000円の掛け金で投資すると、8万1200円が節税でき、実質利回り30.3%の利回りとなるのだ。

しかも、普通の証券口座で投資すると利益の約20%が税金で持って行かれるところを、確定拠出年金では、売買益がすべて非課税になるというメリットもある。同じく売買益が非課税となるNISA口座と違い、60歳までの運用期間内では、累積の投資額も含め何度でも非課税での売買ができるなど使い勝手もバツグンだ。また、売買手数料がゼロという点も見逃せない(口座管理料などはかかり、金融機関によって異なる。