「受取時の税金」は

いいことばかりではない

引き続き、最近話題の個人型確定拠出年金(個人型DC)について取り上げる。前々回は「個人型DCの掛金の節税効果」について、前回は「窓口金融機関の手数料」について書いた。今回は「受取時の税金」について。

個人型DCには「3つの税制メリット」があると言われている。1つ目が「積み立てる時」で、掛金の全額が所得控除の対象となるため、その年の所得税と翌年の住民税が軽減される。2つ目が「運用期間中」で、運用益が非課税となること。

そして、今回のテーマである「受取時の税金」。個人型DCは、勤務先から受け取る退職金や公的年金と同じ課税方法なので、一定の非課税枠(退職所得控除や公的年金等控除)が設けられている。このため利益に20%課税される一般の金融商品に比べて有利と言われている。

3つの税制メリットのうち、1つ目と2つ目は大きな特典だといえる。「将来のために貯蓄しながら税金が少なくなる」なんて、国の制度だからこそある特典。民間の金融商品ではあり得ない。運用益が非課税というのも複利効果が期待できるので、ありがたい特典だ。

しかし「受取時の税金」については、必ずしもいいことばかりではないことを知っておきたい。退職一時金や公的年金と同じ扱いになることにより、同じ年に個人型DCを受け取ると合算して課税され、所得税の税率が高くなってしまうデメリットもあるのだ。

退職金が多い会社に務めていると、

個人型DC積み立てで税金が多くなる?

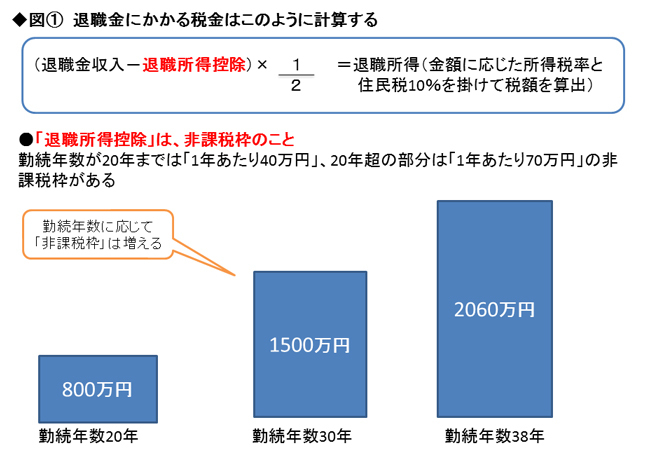

具体例を紹介する前に、退職一時金にかかる税金の仕組みについて見てみよう。計算式は図(1)にある通り、退職金収入から「退職所得控除」という勤続年数に応じた非課税枠を差し引き、2分の1を掛けたものが退職所得。この金額に対して所得税と住民税がかかる仕組みだ。

退職所得控除は、最初の20年間は1年あたり40万円、21年目からは1年あたり70万円。勤続年数が長くなるほど、控除額は増える。