繰上返済をせずに、

そのお金で投資をする

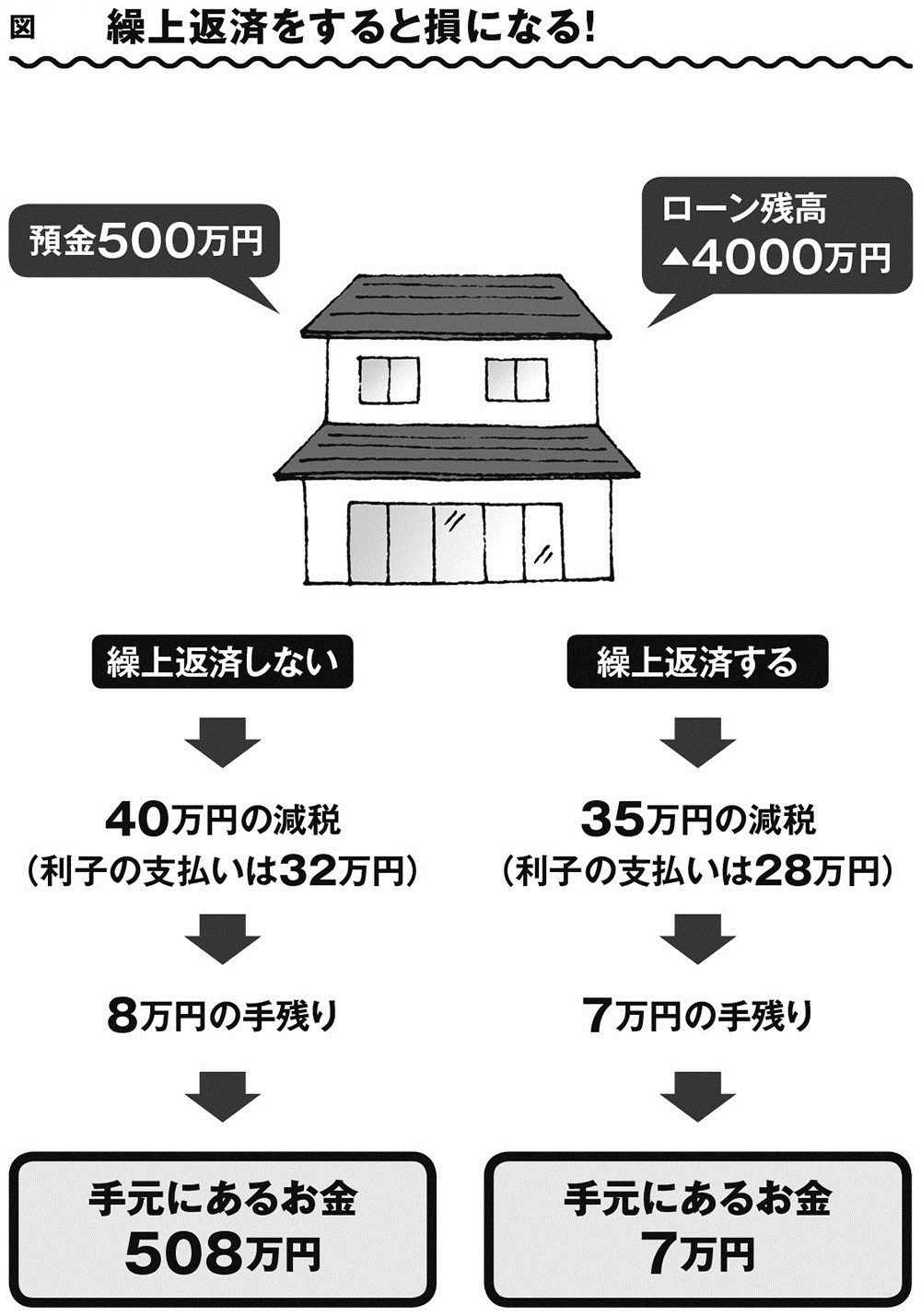

前のページの繰上返済を図にすると以下のようになります。

・繰上返済をしなかった場合 住宅ローン減税で40万円-年間支払利子32=8万円の手残り

・500万円の繰上返済をした場合 住宅ローン減税で35万円-年間支払利子28万円=7万円の手残り

繰上返済のデメリットはそれだけではありません。もし繰上返済をしなければ、まとまったお金が残ったままとなります。この資金を元手に資産運用をすれば、お金をふやすことができるのです。

たとえば日本を代表するような有名企業でも年間配当利回り3%程度の株はありますから、それを100万円分買ったとすると、年間3万円のリターンが得られます。さらに、もし値上がりすれば値上がり益を手にすることも可能です。

また世の中には、株以外にも高いリターンが得られる金融商品はたくさんあります。

海外を見渡せば、政策金利が7~13%の国は普通にありますし、さらに現物の不動産に投資するという方法もあります。アパートやマンション、戸建住宅を買って賃貸に出せば、平均でも8%以上、時には15~20%などの高いリターンを期待できます。

私はこれまで日系・外資系含めて数社で働いてきましたが、外資系金融機関にいたエリートサラリーマンたちは当然ながら金融リテラシーを持っているので、住宅ローンを借りていても繰上返済などは決してしませんでした。

住宅ローンの金利は2016年末時点で0.5~1.2%くらい(ネット銀行の変動金利)。これは世界的に見ても歴史的に見ても最低水準であり、資金調達の環境としては大きなチャンスといえます。

低金利の住宅ローンは借りられるだけ目いっぱい借りて、手元に残ったお金は運用に回してふやす。こうした合理的な考え方を私たち日本人も身に付けなければならないのです。

1977年8月生まれ 富山県富山市出身。横浜国立大学工学部建築学科卒 横浜国立大学大学院修了。外資系証券(バークレイズ証券・JPモルガン証券)出身の投資家。現在、国内12棟189戸、海外3戸、都内の戸建て・区分マンション4戸の不動産を所有。不動産以外にも株・FX・先物・オプション取引・オフショアファンドなどあらゆる金融商品に精通。現在は資産運用の専門家として独立し、成功者続出の投資家を養成するスクールの運営、不動産投資セミナーの人気講師として、経済的、時間的な自由を志すサラリーマンに指導を行っている。主な出演メディアにサタデープラス(TBS系列)。主な著書に『年収1億円を生み出す[ハイブリッド]不動産投資』(ぱる出版)がある。

【ダイヤモンド社書籍編集部からのお知らせ】

『9割の日本人が知らないお金をふやす8つの習慣

――外資系金融マンが教える本当のお金の知識』 発売中!

『9割の日本人が知らない お金をふやす8つの習慣』 生形大 著 定価:本体1,500円+税

『9割の日本人が知らない お金をふやす8つの習慣』 生形大 著 定価:本体1,500円+税

家の買い方ひとつで、5000万円もの差がつく!

学校でも、会社でも教えてくれない

お金をふやすための方法がわかります。

ストック収入をふやす、国の政策に注目するほか、

「やりたくないことリスト」を作るなど

お金持ちになるためのノウハウがぎっしり!

ご購入はこちらから↓

[Amazon.co.jp]

[紀伊國屋書店BookWeb]

[楽天ブックス]