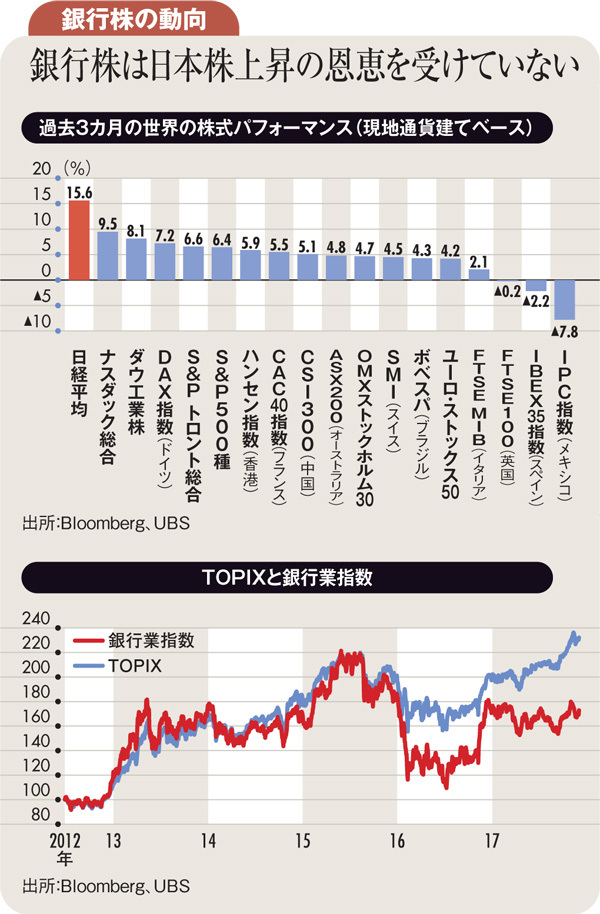

前回の本欄では、「業績の良い銘柄のみが買われるというのは、相場の過熱サインであることが多い」と述べ、好業績・高パフォーマンス銘柄に対して警戒を促した。実際、総選挙を含む最近3カ月の日本株のパフォーマンスは世界の中でも目立って高い(上図)。

大幅に買い越した海外投資家は、一部の外需依存型日本企業の7~9月期の業績が非常に好調であったことから、世界的な景気拡大サイクルの後半に日本企業が恩恵を受けると考えたようだ。中国の半導体、電気自動車、電子部品に対する設備投資が拡大しており、日本の関連銘柄も恩恵を受けた。

しかし、このような大規模投資はいずれピークを打つ。さもなければ供給能力過剰になってしまうからだ。中国の重厚長大産業国家から、ハイテク産業国家への変貌を意図した巨額の設備投資がいつまで続くのかには注意が必要だ。

それではこの大きく上がった株式市場の中で上がっておらず、2018年にプラスの材料がある業種はないだろうか。われわれは銀行株が注目されると考えている。

UBSでは20年以上続いている超低金利が底を打つ時期が来ているとみている。低金利は銀行の貸し出しレートを引き下げ、貸し出し利ざやを圧縮していった。結果として、日本の銀行業指数はTOPIX(東証株価指数)に対して大幅に出遅れている(下図)。

しかし、われわれは日本の銀行株は来年に強気になってもよい幾つかの理由があると捉えている。まずは、株価が割安なことだ。PER(株価収益率)で見れば10倍前後、PBR(株価純資産倍率)では0.6倍程度、平均して配当利回りは3%程度ある。下値は限られているとみている。

(日本銀行を除く)世界の中央銀行がリーマンショック後続けてきた量的金融緩和政策を変更し、金利を緩やかながら引き上げている。日本でも人手不足、資源価格上昇などから1%強のインフレが定着するのではないか。新FRB(米連邦準備制度理事会)議長の銀行規制緩和へのコメントなどを背景に、米国で銀行株が上昇していることも見逃すべきではない。

IT導入によるコスト削減の動きも業績にはプラス。日本の大手銀行では今後5年程度で団塊ジュニアの世代が退職することで、人件費が大幅に低下するはずだ。各行共に、より効率的な店舗事務フローを導入したりインターネットを活用した口座管理などを提供したりすることでコスト削減を可能にし、資産運用などの相談業務に力を入れることになるだろう。

長い間期待されていなかったセクターだからこそ、改革が進み始めるとそのインパクトは大きいのではないだろうか。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)