日経平均株価は25年ぶりの高値を更新し、市場は企業業績の見通しにわれわれよりも楽観的であることを示した。確かに12カ月先PER(株価収益率)で見て日経平均は17倍程度であるので、2015年の高値のときの19~20倍程度のような割高な水準ではない。

米ニューヨークダウのPERが17倍程度であることから日経平均も問題がないという論調も聞かれる。足元の7~9月期の決算は堅調で、前年同期比で25%を超える純利益の伸びになりそうだとわれわれはみている。

筆者はこの好業績には二つの背景があるとみる。第一に、中国の需要急増である。中国といえば、16年前半は理財商品問題と国営企業の過剰生産に苦しんでいたが、足元で習近平体制が固まると鉄鋼・化学などの国営企業の生産能力削減を主導し、半導体、電気自動車、ロボットなどの次世代産業に多くの先行投資を行っている。

これが日本の機械、部品メーカーなどの受注好調につながっている。中国が過剰生産を減らしたことで、日本の鉄鋼、化学などの産業でも需給が改善している。

もう一つは、欧州の需要回復である。欧州は景気回復が遅れた地域であったが、17年にははっきりとした回復を示し始めた。特に、ドイツのインダストリー4.0と呼ばれる工場の自動化に対する取り組み、またディーゼル車から電気自動車への急速なシフトが企業の設備投資を下支えしている。

一時、米国の金利上昇による景気のピークアウト感が懸念されたが、ハリケーンの復興需要、今後期待される法人税引き下げなどで景気持続に投資家は自信を持ち始めているようである。

「世界同時成長」というシナリオが見えていることが、10月の衆議院選挙後の外国人投資家の買い戻しにつながり、日経平均を25年ぶりの高値に押し上げたのだろう。

しかし、筆者は最近の株価に対して懸念を強めている。業績拡大は海外の回復に乗った形だが、景気循環のリスクは残ったままだ。市場の全体をけん引しているのが一部の花形銘柄に限られているように見えることも問題である。

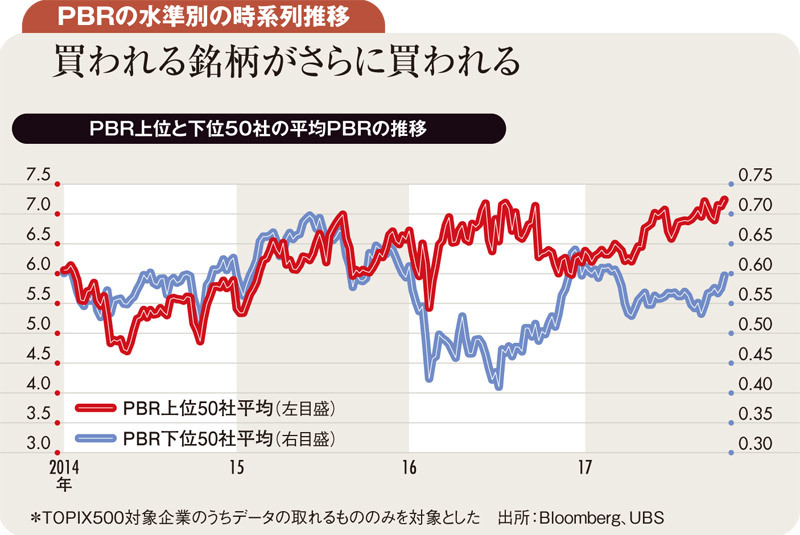

右図はTOPIX500対象企業のうちPBR(株価純資産倍率)上位と下位各50社の平均PBRの推移を見たものだ。アベノミクス以来この上位50社のPBRはじりじりと上昇を続けており、現在では平均で7倍を超えている。

他方、PBR下位50社は横ばいが続いていて0.6倍程度にとどまっている。業績の良い企業は高いPBRがついて当然だが、歴史的に業績の良い銘柄のみが買われるというのは、相場の過熱サインであることが多い。

投資家の期待は行き過ぎることが多く、優良企業であってもその期待に応え続けることは難しいからである。18年には企業収益の伸びが大きく鈍化するとわれわれがみていることも懸念の材料である。