2017年はマンション価格が一段高となったこともあり、買い時としては厳しかった。来年2018年はトピックが多く、波乱含みの展開が予想される

2017年はマンション価格が一段高となったこともあり、買い時としては厳しかった。来年2018年はトピックが多く、波乱含みの展開が予想される

2018年のマンションは波乱含み

購入環境は総じてよくない?

不動産の場合、買い時・売り時がテーマになる。それはいつも過去との比較となり、相対的な話である。2017年は価格が一段高となったこともあり、買い時としては厳しかった。来年2018年はトピックが多く、波乱含みの展開が予想される。今後の「自宅戦略」をまとめておこう。

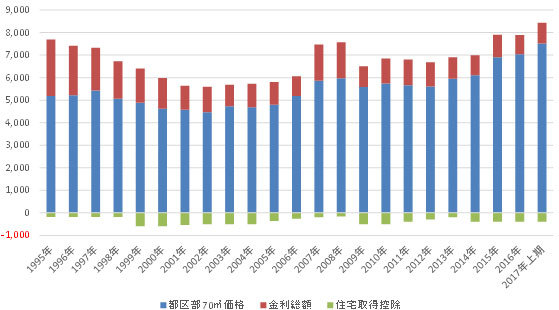

都区部で新築マンションを買おうと思った場合、価格・金利・税制の3つが購入環境の3大要素になる。それをグラフで表すと以下のようになる。価格は都区部の70平方メートル換算価格を、金利は長期プライムレートで住宅ローンを借りた金利総額を、税制は住宅ローン控除の最大金額を減税なのでマイナスで算出している。

価格が大半を占めるが、金利・税制も購入環境に一定の影響を与えていることがわかる。2017年上期は価格が高騰し、金利はゼロ金利の影響を受けて横ばい、税制はローン控除10年総額400万円でここ数年変わっていない。

◆図1:都区部マンション購入環境の推移

(出典)不動産経済研究所などよりスタイルアクト作成 拡大画像表示

(出典)不動産経済研究所などよりスタイルアクト作成 拡大画像表示