未曾有の超円高と、先行投資の収益化の遅れが重なった住友化学。厳しい局面でなお「財務体質の強化」と「グローバル経営の深化」の二兎を追い続けられるのか。

「三菱ケミカルホールディングス、住友化学、旭化成、三井化学。総合化学メーカー大手4社のなかで最もグローバル化が進んでいるのはどこか」と尋ねられ、回答に窮する者は化学業界にいないだろう。「海外で1兆円を稼ぎ、海外売上高比率が5割を超えた住友化学」。答えは明快だ。

国内化学各社が保有する石油化学製品の国内工場は国際市場でのコスト競争力に欠け、能力過剰となった国内設備のリストラは化学業界における最大の課題となっている。が、それも住友化学にすれば大きな関心事ではない。

設備能力に占める国内設備の割合は小さく、主力はサウジアラビアとシンガポールの大型拠点であるからだ。

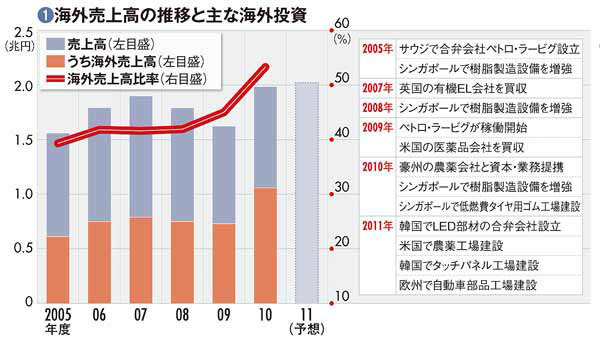

グローバル化を強く意識した経営に大きく舵を切ったのは2000年代中盤。図(1)のとおり石油化学事業、情報電子事業、医薬・農薬事業のいずれも海外へ集中的に投資し、海外売上高比率は拡大していった。

05年にはサウジアラビアで石油精製・石油化学コンビナートを建設するプロジェクトへの参加を決断した。

「ラービグ計画」と呼ばれる巨大プロジェクトは、世界最大の産油国であるサウジアラビアの国営石油会社サウジ・アラムコと合弁会社ペトロ・ラービグを設立し、約1兆円を投じて世界最大級のコンビナートを建設するというものだった。

11年10月末、住友化学は11年度(12年3月期)の通期予想を下方修正した。図(2)のとおり経常利益は当初予想の870億円から720億円に縮小。現中期経営計画の最終年度である12年度の目標に掲げた経常利益2200億円は手の届かない遠いものとなった。