2018年1月からの半年間は、個人投資家にとって試練のときでした。2月、1年ほど上昇基調を保ってきた株価が世界的に急落し、4月後半から5月にかけてじわじわと戻ってきました。年明けから「長期・積立・分散」の資産運用を始めた方の中には、「ずっとマイナス続きだ」とガッカリしている方も多いのではないでしょうか。「始めたばかりのときにはこうした事態に直面しやすい」とアドバイスするのは、全自動の資産運用サービスを提供する、ウェルスナビ代表の柴山和久さん。なぜ人間の心は資産運用を始めたばかりのタイミングで揺さぶられがちなのか、さらに、相場を読んでうまく売買することはできるのか、柴山さんに教えてもらいました。

資産運用をしている方なら誰でも、リターンがマイナスになったときに不安になり、元本が戻ると出金したくなった経験があるのではないでしょうか。特に、資産運用を始めたばかりのタイミングでは、こうした事態に直面しやすくなります。

2018年1月までの約1年、世界的に好調だった株価は、2月に急落し、4月後半から5月にかけてじわじわと戻ってきました。折しも2018年1月は、「つみたてNISA」が封切られたばかり。「長期・積立・分散」の資産運用を始めよう!という機運に背中を押され、つみたてNISAを始めた方もたくさんいるでしょう。

金融庁も金融レポートの中で「長期・積立・分散」の資産運用に言及している。

金融庁も金融レポートの中で「長期・積立・分散」の資産運用に言及している。

つみたてNISAだけでなく、ロボアドバイザーやiDeCoも、私たち日本人の暮らしに浸透してきている印象を受けます。ロボアドバイザー「WealthNavi(ウェルスナビ)」の預かり資産も、1月時点の500億円から5月時点で800億円まで伸びました。

いちばん難しいのは「長期」

一方で私が懸念しているのは、年明けから「長期・積立・分散」の資産運用を始めた方が、相場の大きな変動によって、苦しんでいらっしゃるのではないかということです。

始めたタイミングや商品によっては「ずっとマイナス」、あるいは「元本が戻ったと思ったらまたマイナス」となり、ガッカリしている方もいるでしょう。相場の動きに一喜一憂するのに疲れ、「資産が減るのは怖い」「もう投資をやめて預金に戻そうか」と考えていらっしゃるかもしれません。

「長期・積立・分散」の資産運用のうち、いちばん難しいといわれているのが「長期」、つまり長く続けることです。最初のハードルは、資産運用をスタートしたばかりのときに訪れます。

資産運用を始めて間もない頃は、リターンがプラスとマイナスを行ったり来たりしがちです。私たち人間の心は、リターンがゼロ付近で動くとき、ほんのわずかな変化にも過敏に反応してしまうということが、アメリカの研究でわかっています。

たとえば100万円の元本が1000円でも増えれば、「資産運用をしてよかった!」と大きな喜びを感じるはずです。これは普段の生活で1000円得をしたときとは、まったく別次元の感情です。逆に100万円の元本が1000円減ってしまうと、「大丈夫だろうか? 始めるタイミングを間違えたのでは」と、大きな不安に駆られるでしょう。毎日のようにリターンをチェックするかもしれません。

リターンがある程度大きくなってくると、感情の揺れは小さくなるはずです。100万円の元本が110万円になったしましょう。110万円からさらに1000円増えたり、1000円減った場合には、それほど大きな喜びや失望を感じないのではないでしょうか。その倍の2000円だとどうでしょうか。やはり感情の揺れはそれほど大きくないはずです。もしかすると増減に気づかないかもしれません。

「それはすでに大きなリターンが得られているからだ」という反論もあるでしょう。しかし、100万円の元本が90万円に減っている場合にリターンが1000円増えたり減ったりしても、心の揺れはそれほど大きくないのです。いわゆる塩漬け状態として、放っておくことができるのはそのためです。

つまり、元本付近でリターンが揺り動くと私たちの心もまた大きく揺さぶられ、元本から離れてくると心が落ち着くわけです。

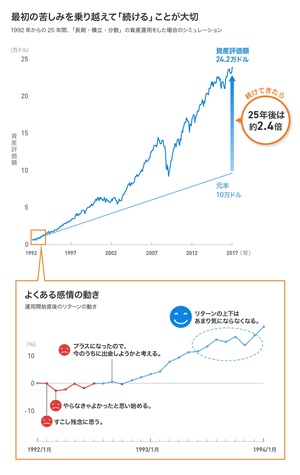

図表1:「長期・積立・分散」の資産運用をした場合のシミュレーション

図表1:「長期・積立・分散」の資産運用をした場合のシミュレーション拡大画像表示

これを以前のコラムでご紹介した「長期・積立・分散」の25年のシミュレーションに当てはめると右の図表1のようになります。

最初からマイナスのリターンが続くと落ち込み、数ヵ月たってようやくわずかにプラスになると、「今のうちに出金して預金に戻そうか」と思うかもしれません。「長い目で資産を育てよう」と思ってスタートしたのに、資産が増えたり減ったりするのを見ていると、だんだん不安になってくるのです。

しかしプラスのリターンが大きくなっていくと、資産が増えたり減ったりしても、感情に与えるインパクトは少なくなってきます。残高を確認する頻度も減り、短期的な資産の増減はあまり気にならなくなります。こうなると、資産運用を続けていきやすいでしょう。

「長期・積立・分散」の資産運用を始めて間もないときは、誰しも一喜一憂して苦しいものです。年明けから「つみたてNISA」などを始めた方は、まさに今、この苦しい状況にあるといえます。ここを乗り越えれば、資産形成の成功へ大きく一歩踏み出したことになります。

「安く買って高く売る」ことはできる?

一方で、もっと積極的に、「相場がピークのときに出金し、相場がこれから上がっていくタイミングでまた入金すればいい」と考える方もいらっしゃるかもしれません。

安く買って高く売る。これができれば理想的です。しかし実際には、これはきわめて難しいとされています。

日本に限らず、投資がさかんなアメリカであっても、多くの人が「安く売って高く買う」ことが知られています。相場がいいときは「まだまだ上がりそうだ」と感じて買いたくなり、相場が悪いときは「もう損失が膨らむのは嫌だ」と感じて売りたくなるからです。

本当は逆の行動をとるべき、つまり、相場がいいときこそ売り相場が悪いときこそ買うべきなのですが、下がり続けているときに買うというのは、そうそうできることではありません。行動経済学でも、さまざまな研究によって人間の感情が投資に向いていないことが明らかになっています。

このように「相場を読もう」としてもなかなかうまくいかず、むしろ「プラスのリターン」を逃す可能性が高くなってしまいます。

バッターボックスに立ち続ける

最後に、この考えを補完するデータをお示ししたいと思います。

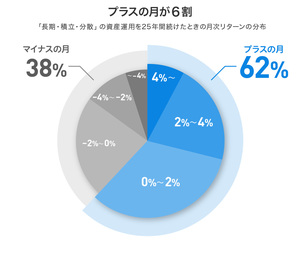

図表2:「長期・積立・分散」の資産運用を25年間続けたときの月次リターンの分布

図表2:「長期・積立・分散」の資産運用を25年間続けたときの月次リターンの分布拡大画像表示

右の図表2のとおり、「長期・積立・分散」の資産運用を25年(300ヵ月)続けたシミュレーションでは、リターンがプラスだった月は187ヵ月(約62%)、マイナスだった月は113ヵ月(約38%)と、プラスの月が6割でした。何もせずに放っておいても、6割の確率でプラスのリターンが出ていたわけです。

プラスの月とマイナスの月がどういうタイミングで来るかはわからないので、先読みするのは非常に難しいでしょう。無理にプラスとマイナスを当てにいくのが難しい、という前提に立てば、バッターボックスに立ち続けて成功に近づくというアプローチが合理的です。

「長期・積立・分散」の資産運用において、途中で出金することが必ずしも正解ではないとおわかりいただけたでしょうか。成功のカギは「長期」です。ぜひ長い目で資産形成に取り組んでいきましょう。