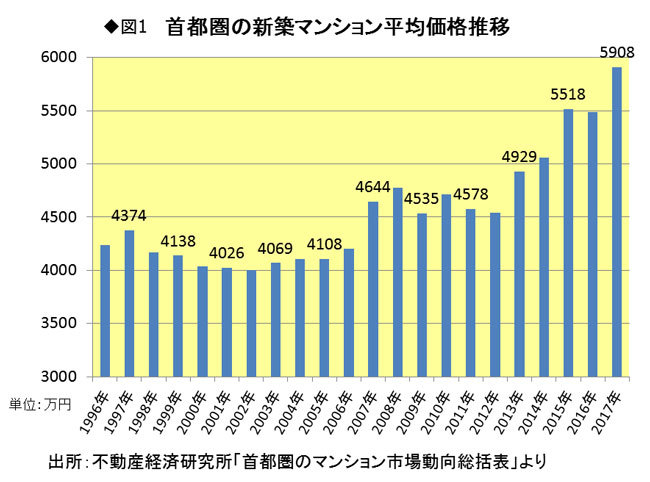

首都圏マンション平均価格は

20年間で1264万円、約27%の上昇!

Photo:PIXTA

Photo:PIXTA

駆け出しのFPの頃から20年以上継続してマイホーム購入の相談を受けているが、この数年は住宅価格が高くなっていることを痛感することが多い。客観的な価格推移を見たくなり、調べてみた。

下のグラフは「首都圏の新築マンション平均価格」の推移である(出典:不動産経済研究所「首都圏のマンション市場動向総括表」)。筆者がFPになった1996年から、2017年までのデータである。

グラフを見ると、過去に受けた相談がよみがえる。90年代終わりの金融危機を受け、銀行、証券会社、保険会社の破綻が相次いだ。企業は、社宅や運動場などの収益を生まない資産を売却し、負債の返済に充てる動きが続いた。売却された土地にマンションが次々建てられたのが2000年代初頭だ。