流動性の低い銘柄の時価総額は幻想?

市場リスクについて、価格決定機能における流動性の重要性をわかりやすく説明しているのが、東証1部上場企業レノバ社CFOである森氏の下記のコメントです。

Newspicks編集部「【300社分析】IPO後も株を上げる企業」に対するコメントより、森氏の承諾を得て掲載。誤字は引用者が修正

同氏はバンカー及びCFOとして長く資本市場に携わってきた人物ですが、流動性が低い企業の株価は市場原理が正しく働いた結果ではない場合があり、このような株価は実務上もアテにできないことを述べています。この指摘は、筆者の実感とも合致するものです。

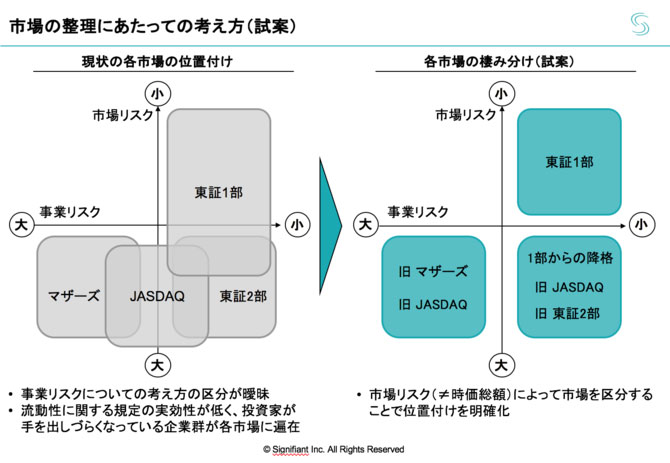

以上の点を踏まえ、市場リスクと事業リスクの2軸で市場を整理してみると、現在の株式市場の構造が明確にわかります。

市場の整理にあたっての考え方(試案)

市場の整理にあたっての考え方(試案)拡大画像表示

上図の左側は現状を図式化したものです。

前回に述べた東証と大証の経営統合の歴史的経緯から、JASDAQがマザーズと東証2部という2つの市場と重なる部分が大きいことには仕方がない面もあります。

一方で、東証1部上場企業の中にも流動性が大きく低下し、市場リスクが上がってしまっている企業が存在しているのが実態です。こうした企業は、いわば市場から放置された企業です。2019年年初のようにマーケットが大きく動いた状況においても、ほとんどトレーディングされていない企業が一定数存在するのです。こうした企業群は、先に挙げた二氏の意見に則れば、機関投資家の投資対象となりづらい上に市場原理が働いておらず、株価自体もアテにならない存在であり、世間一般の「東証1部上場企業」のイメージからはかけ離れてしまっているのです。

今回の市場の再編にあたっての懇談会の中では、「時価総額をベースとした制度設計を進めるべきではないか」という意見も委員から挙がっています。ただ、流動性が低い状況において時価総額がアテにならないことを踏まえると、単純にその数値のみを要件として1部の基準とする考えには疑問が生じます。むしろ、市場リスクの大小を測るという目的で、日々の取扱高と流通可能な株式(流通株式)の比率を見るべきではないでしょうか。

以上の点から、筆者は、既存の上場企業を市場リスク、事業リスクという2軸で切り分けることによって、うまく市場の棲み分けを整理できるのではないかと考える次第です。