現在行われている日本の株式市場再編に関する議論について、スタートアップ関係者の立場からシニフィアン共同代表・小林賢治さんが考える5回シリーズの第2回。今回は、「事業リスク」と「市場リスク」という2つの軸から、既存の4市場の状況を整理し、市場の棲み分けに関する試案をまとめます。本コラムの内容は、東京証券取引所主催の「市場構造のあり方等に関する懇談会」におけるシニフィアン株式会社の発表を加筆、修正した連載の第2回です(文責:小林賢治)。

*前回の「スタートアップ関係者のための、株式市場再編に関する論点と影響」はこちらをご参照ください。

「市場リスク」と「事業リスク」

2019年2月現在、東京証券取引所には、東証1部、東証2部、マザーズ、JASDAQという、4つの異なる市場が併存していますが、東証と大証の経営統合といった経緯によって、その位置づけに重複した部分があります。こうした4市場の棲み分けもまた、株式市場再編の議論における重要な論点です。

2つのリスクから理想的な株式市場再編かたちを考える

2つのリスクから理想的な株式市場再編かたちを考える

この点、異なる市場の棲み分けを考えるにあたり、「市場リスク」と「事業リスク」という2つの軸に整理して検討することが有効であると、筆者は考えています。

まず、新興企業と実績のある企業では、事業リスクに大きな差があります。こうした事業リスクの大小によって市場を切り分けるという考えについては、すんなりと理解が進むのではないでしょうか。一方で、市場リスクについては、少々補足が必要でしょう。

市場リスクには様々な要素が含まれますが、ここでは特に、「株式売買」と「価格決定」という株式市場の2つの役割が機能しているかどうかに注目して考えています。

前者の「株式売買機能」は、投資家がまとまった量を売買できるだけの株式のトレーディング量、すなわち流動性があるかどうかによってリスク度合が判断されます。他方、後者の「価格決定機能」は、日々の取引が一部の(=特定方向に傾きやすい)市場参加者に依存するものではなく、幅広い志向性を持った投資家の間でなされるかどうかによってリスク度合が判断されます。

言い換えるならば、市場リスクとは、「買いたい時に買い、売りたい時に売るということを、まとまった量かつ適正と思われる価格でできるかどうか」によって判断されるものです。

以上の2つの機能は、上場している株式であれば当たり前に保証されていることのようにも思えますが、実際にはそうではありません。この点について、少々長くなりますが、機関投資家として日本の上場株式を運用しているみさき投資・中神氏の著作を引用してみましょう。

ファンドでは何日で返金に応じるかという取り決めがなされており、…(中略)…公募投信の場合、現金化に10日以上かかるような投資はできませんし、長期・厳選投資を標榜する投資家でも現金化に100日以上かかるような投資を行うことには困難が伴います。

具体例を考えてみましょう。…(中略)…実は1人の投資家が1日の売買に関与できる割合は概ね20%までと考えられています。それを超えて取引を行うと、その日の株価はその投資家1人の考えでつけられていると見られてしまうためです。よって、(1日の)売買代金が5000万円あっても、実際に1人の投資家が取引できる株式は20%の1000万円までです。…(中略)…(この仮定の場合)運用額50億円で10社に集中投資しているファンドは、1社当たりの投資金額は5億円なので、全て取引し終えるまで5億円÷1000万円=50日を要します。これが流動化日数と呼ばれる数値です。…(中略)…ファンドとしては、企業の売買代金が少ないと、せっかくいい会社なのに、運用額が増えてしまったのでみすみす売らざるを得ないという事態に陥ってしまうのです。

経営者は日々自社の株式を売買するわけではないので、流動性がどれくらい重要かということはあまり関心を持っていないかもしれません。しかし流動性が十分にあれば、それだけ多様な投資家に注目される可能性が広がります。特に、企業の経営に注目し、中長期にわたって支えてくれる投資家を得たいと考えると、流動性を高めて置いた方が望ましいと言えます。

中神康議『投資される経営 売り買いされる経営』(日本経済新聞出版社、2016年)より

大口の投資家が一気に売買しようとすると、自分たちの動きで株価を大きく動かしてしまうことがあります。そのため、一日に売買できる量は制限されてしまい、目標とする水準まで株式を売却する(あるいは買い集める)には、一定の日数を要してしまうのです。日々の流動性が低い銘柄の場合、この流動化日数がかかりすぎるために投資家から敬遠される、という指摘です。

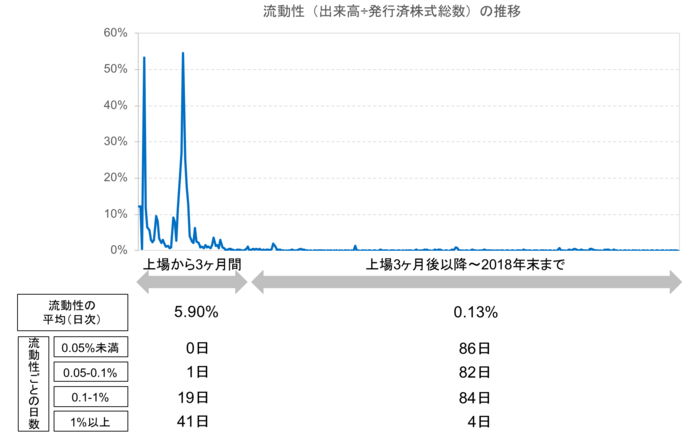

2点目の機能である「流動性を生み出す要因が、一部の市場参加者の高頻度の取引に限定されず、幅広い投資家の間で取引され得る」という点については、下記の例がわかりやすいでしょう。

(出所:Speedaデータを元にシニフィアン分析)

(出所:Speedaデータを元にシニフィアン分析)拡大画像表示

これは、ある上場企業の上場日以降の流動性の推移を示した図です。この企業には下記のような特徴があります。

・ IPO時のオファリングサイズが非常に小さかった

・ 上場後は堅調に業績を伸ばしており、毎四半期大きく売上を伸ばしている

・ 筆頭株主ほか、大株主が上場後も継続保有しており、8割超の株主が株式を動かしていない(大量保有報告書等からの推計)

この企業は、少なくとも業績面でいうと不人気になるどころか人気銘柄になってもおかしくない成果を出しています。しかしながら、実際の売買取引は初期の3ヵ月こそ旺盛であったものの、それ以降は急激に熱が冷め、ほとんど取引が行われなくなってしまっています。

マザーズに上場する新興企業の場合、創業者の保有分など、そもそも市場に放出される可能性が非常に限定的な株式の比率が高く、一部の投機的な投資家がその銘柄に飽きてしまったら途端に流動性が下がる、という現象がよく起きます。上記の企業は一例ではありますが、これと同じように流動性が出ている期間が上場直後に偏っている新興企業は少なくありません。

このような新興企業の場合、上場直後の取引が盛んな時期の数値が非常に高く出て、分析する期間の切り出し方によっては「流動性が高い」ように見えてしまうことがありますが、実際には一部の投機筋の頻繁な取引に依存しているものであり、望ましい流動性の形とは言えないでしょう。