「流通株式」の定義を考える

さて、市場リスクについては流動性に関する基準が現時点でも設けられており、上場審査基準にも上場廃止基準にも明記されています。それでは、そうした基準が設けられているにもかかわらず、実態としてほとんど取引されない企業が残存しているのはなぜなのでしょうか?

その答えは、「流通株式」の定義にあると筆者は考えています。

現在の4つの株式市場のうち、JASDAQを除く各市場は、上場審査において流通株式比率の基準を設けています(東証1部:35%、2部:30%、マザーズ:25%)。

流通株式比率は、発行済株式のうち、実際に市場に流通し得る株式数の割合のことを指します。具体的な「流通株式」の数は、上場株式数から「固定株」の数を差し引いて算出します。この「流通株式」の定義が、実際の流動性を担保していないように見受けられるのです。

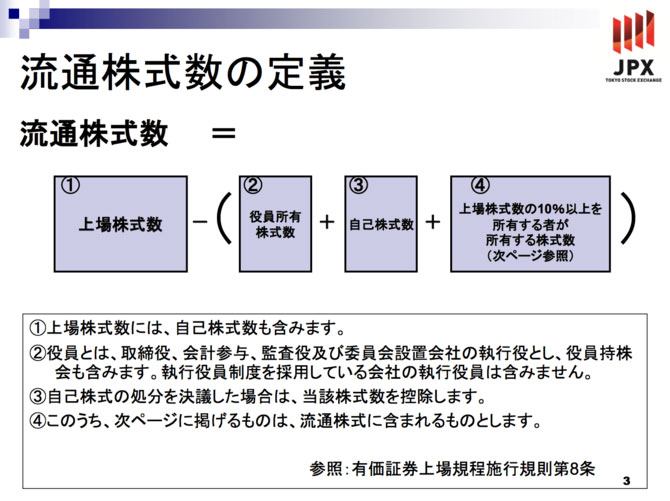

日本取引所が定める「流通株式」の定義は下記の通りです。

日本取引所「流通株式に関する基準について」より

日本取引所「流通株式に関する基準について」より拡大画像表示

上記のうち、[2]役員所有株式と[3]自己株式は明確です。注意すべきは、[4]の「上場株式数の10%以上を所有する者が所有する株式数」が「固定株」とみなされるということです。裏返して言えば、10%未満の株式を所有する株主が保有する株式は、日本取引所の定義では「流通株式」と見なされているのです。

たとえば新興企業の場合、創業メンバーやエンジェル投資家などが、10%未満の株式を保有しており、上場後も株式を継続保有し続けることも珍しくありません。この場合、定義上は流動性基準をクリアしているものの、実態としては市場に株式がほとんど流通していない、という事態が起こりえるのです。

実際の流通株式が少ない状況で会社の業績が低迷すると、流通時価総額が小さくなり、結果としてアクティブな機関投資家がほぼ投資できない状況に陥ってしまうといったケースが生じるのです。

新興企業の場合、そうした事態に陥らないように、多くの場合、東証1部への変更上場に合わせて既存株主からの売出などを行い、マーケットに流動性を提供しています(じげん社などがこのパターンです)。

仮に、今議論されているように東証1部の基準が見直されると、マザーズから東証1部への変更上場のタイミングが後ろにずれることになり、新興企業の資本政策上、大きな方針変更を強いられることになります。

この点については、次回のコラムでより詳しく議論します。

*本記事は、signifiant styleに2/16に公開した内容です。