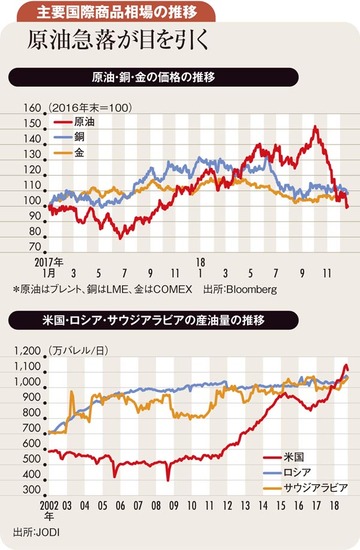

原油相場は上昇傾向で推移している。昨年12月下旬の安値の後、35%前後持ち直して、欧州北海産のブレント原油は1バレル当たり67ドル台、米国産のWTI(ウエスト・テキサス・インターミディエート)は同57ドル台となっている。

1月前半は、パウエルFRB(米連邦準備制度理事会)議長が利上げやバランスシート縮小に柔軟性を持って当たると述べたことや、米中貿易協議が進展していることへの期待を背景に、世界景気減速や株安に対する過度の懸念が和らぎ、相場は上昇した。

その後は上値が重くなった。発表された経済指標や企業業績は、景気の減速傾向を示すものが多く、米中貿易摩擦のほか、英国のEU(欧州連合)離脱、米政府機関の閉鎖問題といった波乱要因の先行きに不透明感も強かった。

OPEC(石油輸出国機構)とロシアなど非OPEC産油国が1月より原油の協調減産を実施したが、実効性への疑念も残り、需給引き締まり観測はさほど強まらなかった。

しかし、1月28日には米国政府がPDVSA(ベネズエラ国営石油会社)に対する制裁を発表したことが、相場の押し上げ要因になった。2月半ばには、サウジアラビアのファリハ・エネルギー産業鉱物資源相が3月に日量約50万バレルの追加減産を行う方針を表明し、引き続き同国が協調減産を主導するとの見方が強まった。

また、米国ではトランプ大統領が歳出法案に署名し、政府機関閉鎖を回避できる見通しとなったことも上昇材料となった。

米中貿易協議についても進展するとの期待が高まった。2月22日にはトランプ大統領が3月に米中首脳会談を開催する方向で調整していることを明らかにした。中国が米国からの輸入を増やすことで合意がなされそうだとみられている。それでも知的財産権保護や構造問題では隔たりが大きいと懸念されていたが、後日、3月1日に設定されていた交渉期限は延長されることになった。

昨年12月ごろに比べると、米中貿易摩擦などの懸念材料が和らいだことや、米金融政策のスタンスがハト派的に変化したことを背景に、株式など他のリスク資産と同様、原油相場も下支えされてきた。

それでも、今後の原油相場の上値は重そうだ。産油国の協調減産や、米国のイラン、ベネズエラに対する制裁が供給抑制要因だが、一方で米国の増産や世界的な原油需要の伸び悩みが見込まれる。特にシェールオイルを中心とした米国の産油量の増加傾向は続いており、先行指標である石油掘削リグの稼働数も高止まりしている。需給はなかなか引き締まりにくいというのが原油市場の現状である。