今言えることは、消費増税を予定通り行った場合のリスクと増税を延期した場合のリスクを、冷静に比較考量する必要があるということだ(写真はイメージです) Photo:PIXTA

今言えることは、消費増税を予定通り行った場合のリスクと増税を延期した場合のリスクを、冷静に比較考量する必要があるということだ(写真はイメージです) Photo:PIXTA

消費増税まで3ヵ月あまり

予定通り実施されるとどうなるか

政府は腹をくくったようだ。6月11日に発表された「経済財政運営と改革の基本方針2019」(骨太の方針)の原案に、「10月には消費税率の8%から10%への引き上げを予定している」と明記された。よほどのことがない限り、増税は実施される方向だ。前回、増税を延期したときと同じように、今回も一部の政治家、学者、エコノミストたちから「増税延期論」が巻き起こったが、政府はそれに乗らなかった。

むろん、10月の増税まで3ヵ月あまりある。まだ何が起きるかわからない。しかし、今のところ政府が腹をくくったように見えるのは、それなりの理由があるように思われる。

一方で、世界景気が鈍化し、米中貿易戦争がエスカレートしている中で消費増税を行えば、日本が景気後退に陥りかねないという増税延期論者の懸念もわからなくはない。1つ言えることは、政府の周到な対応策を含め、消費増税を予定通り行った場合のリスクと増税を延期した場合のリスクを、冷静に比較考量する必要があるということだ。

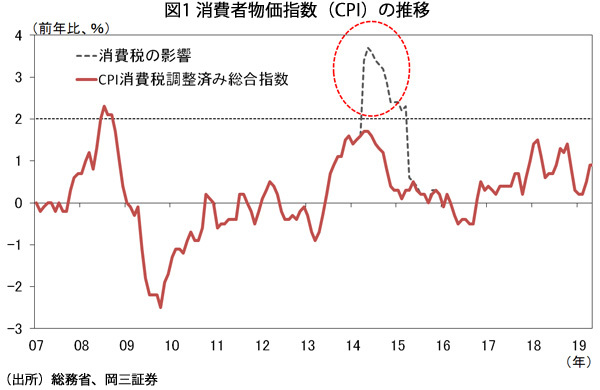

まず、消費増税を行った場合の消費に与える影響から整理しよう。消費への影響には、増税前の駆け込みと反動減を発生させる「代替効果」と、増税で物価が上昇し所得が実質的に目減りすることによって消費が減少する「所得効果」がある。2014年4月の消費税率引き上げ(5%→8%)時には、もちろんどちらの効果も大きかったのだが、特に所得効果の大きさが多くのエコノミストの想定を超え、その後の消費低迷の長期化につながった。なぜそうしたことが起きたのか簡単に解説した上で、今回もそうなるのか考えてみたい。

ポイントは、増税分の価格転嫁を増税のタイミングに合わせてフルに行うという、わが国特有の価格転嫁方法にある。実は、1989年の消費税導入当時、中小企業が増税分を価格に転嫁できなかったとの反省から、価格転嫁を促すための措置がとられ、1997年4月の増税時には価格転嫁が一斉一律に行われた。

2014年4月も「転嫁対策特別措置法(消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法)」が整備され、転嫁を阻害した企業を実名で公表するといった厳しい対応によって、強力にフル転嫁が促された。その結果、2014年4月以降、消費者物価指数(CPI)は前年比3%台後半まで一気に跳ね上がることとなった(図1参照)。