Photo:PIXTA

Photo:PIXTA

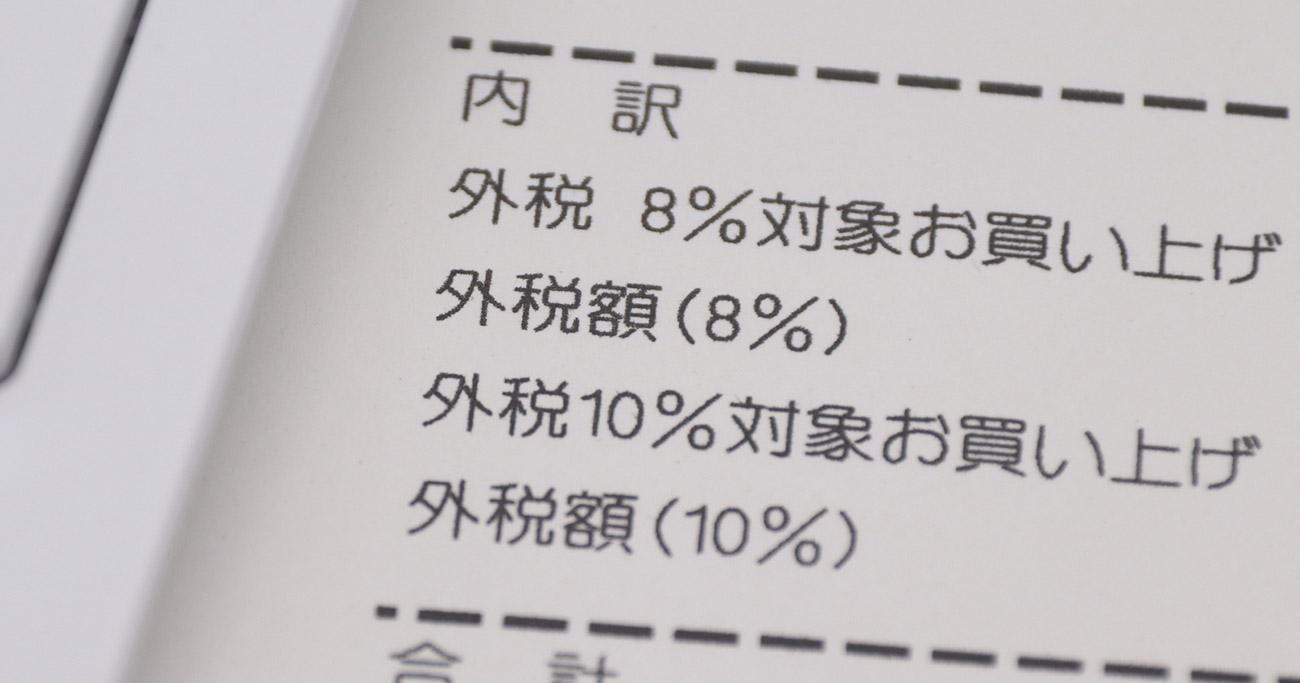

消費税率が10月から10%に上がったが、安倍首相は「今後10年間ぐらいは上げる必要はない」としている。だが根拠は十分とはいえない。

生産年齢人口の大幅な減少や成長率の鈍化、一方で政府債務の状況を考えると、政府が検討している「全世代型社会保障改革」による医療費や介護費の抑制や、働く高齢者を増やすなどの取り組みが行われても、消費税率は10%ではとどまらない。

消費増税10%後

「今後10年、必要ない」は本当か

キャッシュレス化支援や住宅・自動車減税などの大規模な経済対策を実施してでも消費増税が行われる最大の理由は、社会保障財源の慢性的な不足に他ならない。

人口減少・高齢化が進展する中、増加する社会保障給付費の一部は赤字国債で賄われている。結果として公債等残高は2018年度末で1055兆円と、この20年で2.4倍に増えた。