購入時手数料は無料、信託報酬はiDeCoなら0.4%未満、

インデックス運用の投信なら0.2%以下が理想

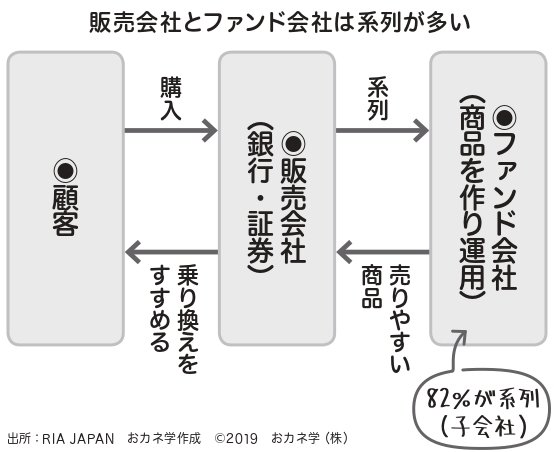

①ファンド会社はお客様のためでなく、銀行・証券目線の運営になっている

②ファンド会社の82%が、銀行・証券の子会社

③ファンド会社は、銀行・証券が手数料を稼ぎやすい商品を作っている?

④投資信託の乗り換えの都度、銀行・証券に手数料が入る

(解説)日本では投資信託が6100本以上もあり、次々と新たな投資信託、特にテーマ型の投資信託が数多く作られてきました。このテーマ型とは、「世の中で話題になっているテーマに関連した銘柄(会社)や地域に投資する」投資信託です。例えば新興国、ブリックス(BRICs)ブームの時のブラジル、高い配当注目のハイイールドやインカムなどです。

テーマに沿った投資信託が新たに販売され、2~3年後に次の新しいテーマの投資信託への乗り換え営業が、長く行われてきました。これは、ファンド会社が銀行・証券等の子会社、系列になっていることが一因です。親会社が儲かるような、「乗り換えがしやすい」商品を、子会社はせっせと作るのです。

⑤販売手数料の平均は3.1%、信託報酬の平均は1.5%

⑥こうした高いコストを上回るリターンをあげることは容易ではない

(解説)2017年2月時点のデータで投資信託を販売する時の手数料の平均が3.1%、信託報酬の平均は1.5%となっていました。

ちなみに、私が推奨するレベルは、購入時手数料は無料、そして信託報酬はiDeCoならば、0.4%未満、低コストのインデックス運用の投信ならば0.2%以下です。

ですので、この平均の数字は非常に高いコストです。

こんなに高いコストを払うと、コスト負けして、投資した金額を下回る可能性が大きくなります。