年初のイラン-米国の緊張に続いて、新型コロナウイルスによる感染が世界の株式市場を揺るがした。しかし、今回も株価はいったん急落したものの、その後比較的短期間でその下落分の大部分を取り戻した。

2003年1月のSARS(重症急性呼吸器症候群)の発生時には4月後半から株価は反転し7月の終息時には元の水準まで戻っていたという経験、加えて中国における自動車部品などの生産停止の影響も11年の東日本大震災のときの生産混乱を乗り越えたことから半年程度の影響であれば長期的影響は軽微とみたのだろう。

しかし、コロナウイルスとそれに伴う観光客の減少、そして中国での生産混乱は、その後株価が回復したとしても、上値を追う材料とはならない。リバウンド止まりだろう。逆に少なくとも今後3カ月程度は上値を重くすると考えられる。

その点から見ると今年の株価の見通しはまだ不透明だ。これで霧が晴れたというには早過ぎる。「20年は日本株にとって試練の一年になる」(19年12月14日号)という見方は変わっていない。

二つの理由から日経平均株価が2万4000円を大きく上に抜けるのは難しくなったとみている。

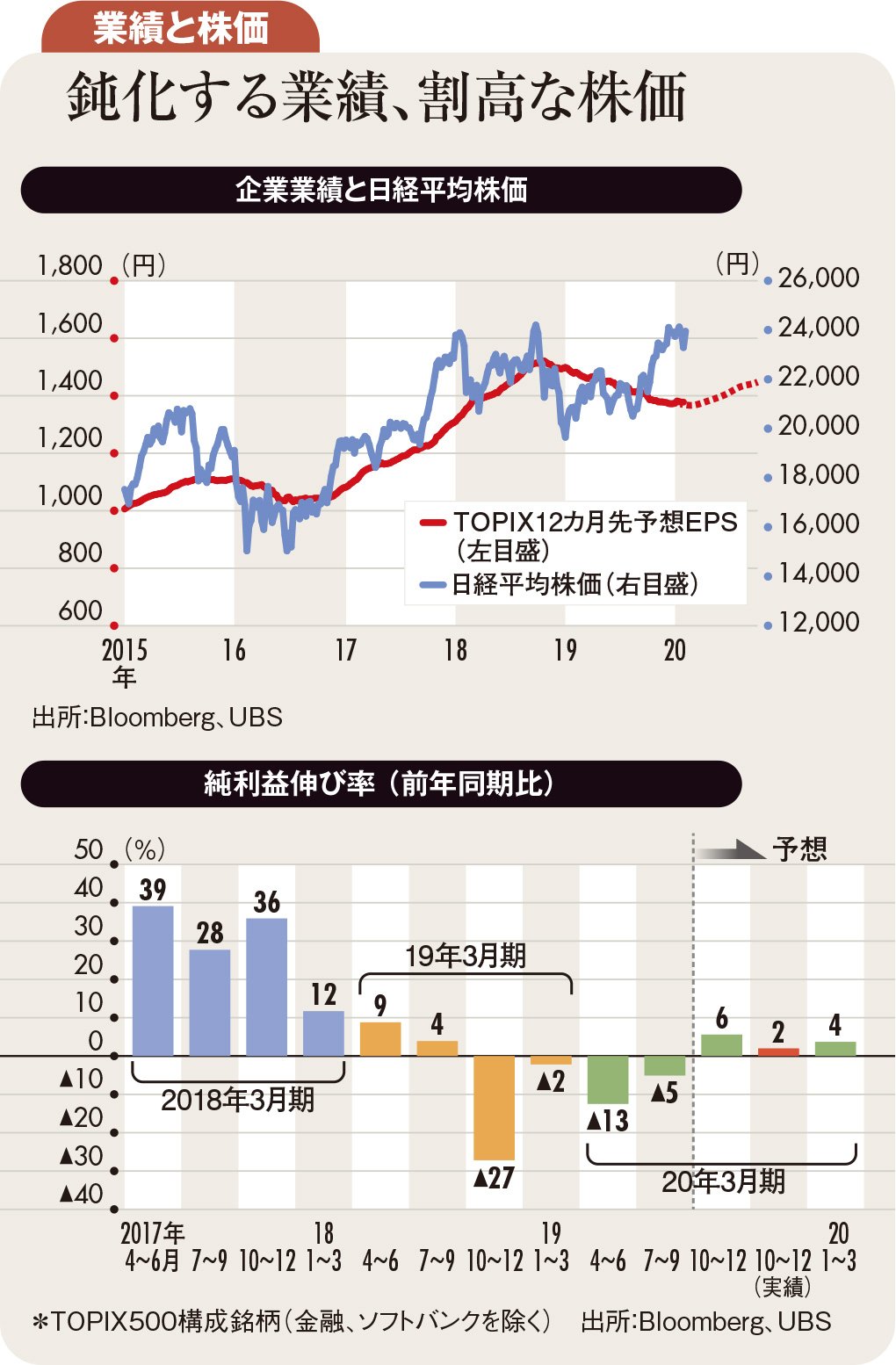

第一に今後3~6カ月の企業収益見通しを下方に修正せざるを得ないことである。筆者も20年は19年の米中貿易問題のマイナスから立ち直る年とみて企業業績は3~4%の伸びを予想している(上図参照)が、20年前半の企業収益はコロナウイルス問題で弱含みとみている。

その分20年後半の利益の伸び率は高くなりそうだが、それでも米国大統領選挙前に日経平均の高値を追い掛けるというシナリオに陰りが生じていると考えている。

第二に、海外投資家の日本への資金流入が一段落したように見えることだ。本欄では19年4月20日号で海外投資家の資金流入を予想し、同年9月から年末まで6兆円程度の資金が日本株市場に流入した。この海外投資家の資金が19年後半の日本株上昇の原動力だった。しかし海外投資家の資金は1月から再び流出に転じている。

これは、リスクイベントが起きたための自然な反応ではあるが、海外投資家の日本への投資割合が過去に比べて低いので、資金流入が続くというシナリオは修正が必要かもしれない。

海外からの資金流入は日本株の上昇の必要条件であると筆者は考えている。現在発表されている10~12月期の決算が予想を下回っている状況(下図参照)から、大統領選が控えていることを考えると昨年のように日本株に資金が向かってくるとは考えにくい。引き続き20年は振幅が大きく投資家には難しい市場となるだろう。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)