安倍首相の任期半ばから経済政策が停滞してしまったアベノミクス。新政権はそれを継承するだけでいいのか(差審はイメージです) Photo:PIXTA

安倍首相の任期半ばから経済政策が停滞してしまったアベノミクス。新政権はそれを継承するだけでいいのか(差審はイメージです) Photo:PIXTA

安倍首相が退陣を表明した。アベノミクスと呼ばれた経済政策、地球儀を俯瞰する外交・安全保障政策、新型コロナウイルスに対する初期対応など、国家のために陣頭指揮を執ってこられた首相の尽力に、まずは国民の1人として素直に謝意を表したい。

しかし金融市場に携わる者としては、任期半ばから経済政策が停滞してしまったことを残念に思う。アベノミクス「三本の矢」のうち、第一の矢である金融政策、第二の矢である財政政策では実績を残したが、第三の矢である成長戦略では具体的な成果に乏しかった。2013~15年前半にかけて日本株を大きく買い越した外国人投資家も、近年では売り越しが続いている。

9月14日の自民党総裁選を前に、誰が新総裁に選ばれるのか、そしてアベノミクスは継承されるのか、という点がマーケットの話題となっている。新政権が従前の政策を踏襲すれば混乱は避けられるだろうが、それで日本株の魅力が高まるわけではない。以下では、企業の収益性の尺度である自己資本利益率(ROE)を通して、安倍政権が積み残した課題と、日本株の魅力復活のための発想の転換を考える。

デュポン分解に見る

日本株の「稼ぐ力」

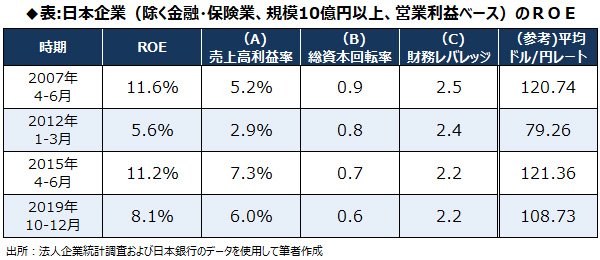

図表1の左端は、法人企業統計調査のデータを使って筆者が計算した、日本企業のROEである。2012年1-3月期には5.6%しかなかったROEは、安倍政権発足から3年後の2015年4-6月期には11.2%にまで高まった。これはアベノミクスの大きな成果と目されたが、それ以降はROEの改善が止まり、2019年10-12月期には8.1%にまで低下している。

図表1には、日本企業のROEをデュポン分解した結果も併記している。デュポン分解とは、米国の化学会社デュポン社が考案した分析手法で、ROEを以下の式に展開することで、ROEの変動が何に由来するかを観察するものである。

●ROE=(A)売上高利益率×(B)総資本回転率×(C)財務レバレッジ