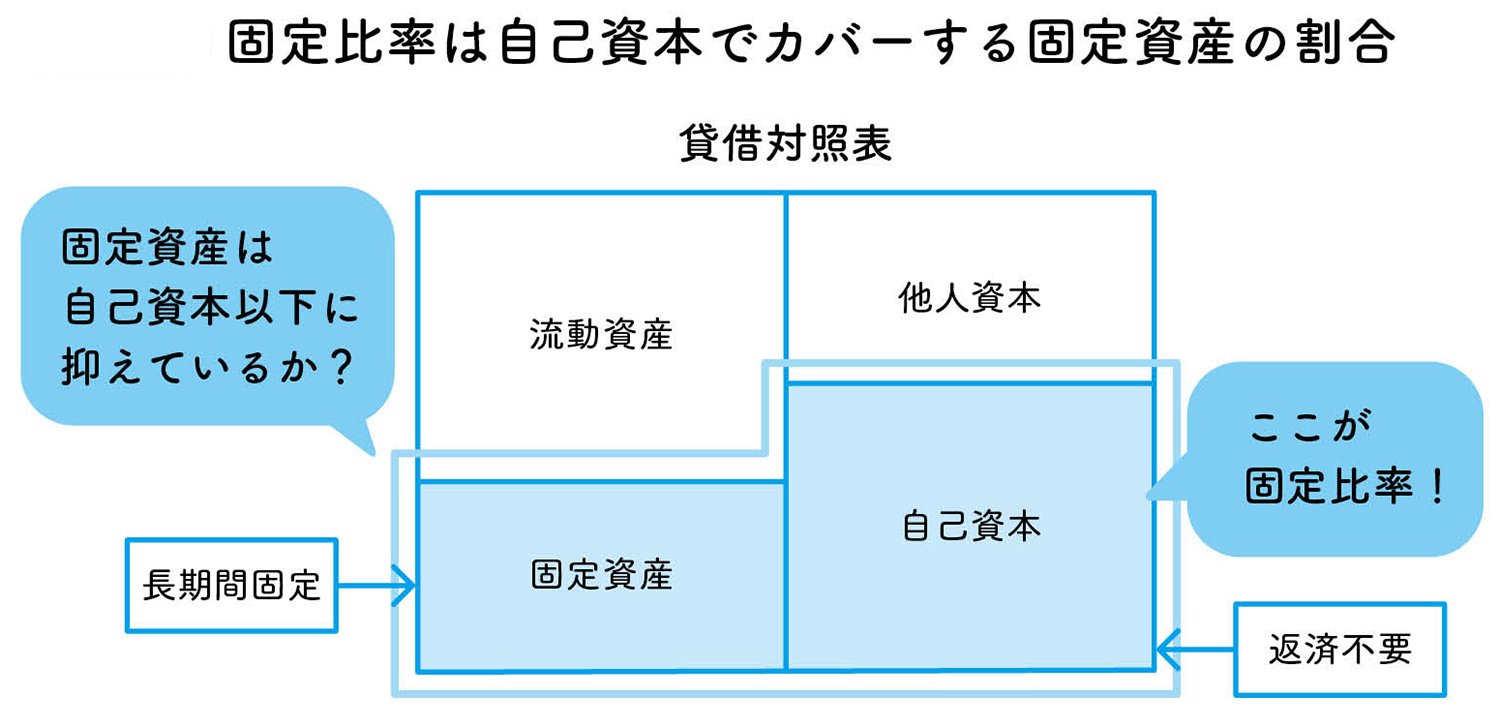

固定比率は、固定資産を

自己資本(資本金・資本剰余金、利益剰余金)で割った値

林教授 まずは固定比率から説明しよう。固定資産は長期的に使用するものだから、そこに使う資金は返済の必要のない自己資本を使うのが理屈にかなっている。ここで用いる指標が固定比率だ。

これは固定資産を自己資本(資本金・資本剰余金、利益剰余金)で割った値だ。この値が100%以下なら長期安全性に優れていると判断できる。

固定比率(%)=固定資産(長期に固定化される資本)÷自己資本(返済の必要のない資本)×100 < 100%

カノン 返済する必要のない自己資本を固定資産に運用した、と見るのですね。

林教授 自己資本の中には利益剰余金も含まれるから、株主からの出資金と自社で稼いだお金を固定資産に投資している、と考えればいい。

林 總(はやし・あつむ)

公認会計士、税理士

明治大学専門職大学院 会計専門職研究科 特任教授

LEC会計大学院 客員教授

1974年中央大学商学部会計学科卒。同年公認会計士二次試験合格。外資系会計事務所、大手監査法人を経て1987年独立。以後、30年以上にわたり、国内外200社以上の企業に対して、管理会計システムの設計導入コンサルティング等を実施。2006年、LEC会計大学院 教授。2015年明治大学専門職大学院 会計専門職研究科 特任教授に就任。著書に、『餃子屋と高級フレンチでは、どちらが儲かるか?』『美容院と1000円カットでは、どちらが儲かるか?』『コハダは大トロより、なぜ儲かるのか?』『新版わかる! 管理会計』(以上、ダイヤモンド社)、『ドラッカーと会計の話をしよう』(KADOKAWA/中経出版)、『ドラッカーと生産性の話をしよう』(KADOKAWA)、『正しい家計管理』(WAVE出版)などがある。

公認会計士、税理士

明治大学専門職大学院 会計専門職研究科 特任教授

LEC会計大学院 客員教授

1974年中央大学商学部会計学科卒。同年公認会計士二次試験合格。外資系会計事務所、大手監査法人を経て1987年独立。以後、30年以上にわたり、国内外200社以上の企業に対して、管理会計システムの設計導入コンサルティング等を実施。2006年、LEC会計大学院 教授。2015年明治大学専門職大学院 会計専門職研究科 特任教授に就任。著書に、『餃子屋と高級フレンチでは、どちらが儲かるか?』『美容院と1000円カットでは、どちらが儲かるか?』『コハダは大トロより、なぜ儲かるのか?』『新版わかる! 管理会計』(以上、ダイヤモンド社)、『ドラッカーと会計の話をしよう』(KADOKAWA/中経出版)、『ドラッカーと生産性の話をしよう』(KADOKAWA)、『正しい家計管理』(WAVE出版)などがある。