コロナ収束後にインフレが到来し、長期金利の大幅な上昇を招いて金融市場に大きな混乱を招くという巷説は、本当なのか(写真はイメージです) Photo:PIXTA

コロナ収束後にインフレが到来し、長期金利の大幅な上昇を招いて金融市場に大きな混乱を招くという巷説は、本当なのか(写真はイメージです) Photo:PIXTA

高まるコロナ後のインフレ懸念

金融市場の混乱を招くか

現在の金融市場の焦点は、コロナ収束後にインフレが高まり、長らく続いた低インフレの時代に終わりが来るのではないかという懸念である。それが長期金利の大幅な上昇につながり、株価を含めて金融市場に大きな混乱を招くリスクが指摘されている。

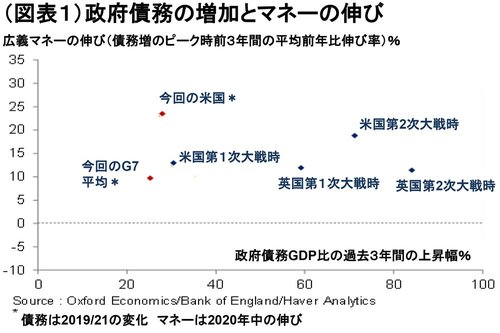

コロナ後の高インフレ時代の再来を心配する声は、比較的早い時期から聞かれた。その根拠として指摘されたのが、コロナ禍で異例の規模とスピード感で金融財政政策が発動されたことによる政府債務とマネーの爆発的膨張だ(図表1参照)。

過去200年の66の事例を振り返ると、このように世界大戦時と比肩できるような規模で政府債務とマネーが同時に伸びると、その後は高インフレ局面に陥るケースが多かった。ただ、決して油断はできないものの、「今回は違う」というのがオックスフォード・エコノミクスの見方だ。財政支出の中身は休業補償や家計支援など守りの支出が中心だし、マネー急伸も主にQEの国債購入によるもので、前向きの民間の与信活動は限定的だ。

このように燻るインフレ懸念は、今年予想されるインフレ率の急上昇で一段と煽られる。その主因は、昨年のコロナショックと原油価格の大幅下落による反動で、エネルギー価格を中心にヘッドラインの前年比で見たインフレ上昇率が世界的に上昇することだ。これに加え、ワクチン開発と米バイデン財政がもたらすコロナ感染収束後の成長急加速も物価を押し上げる。

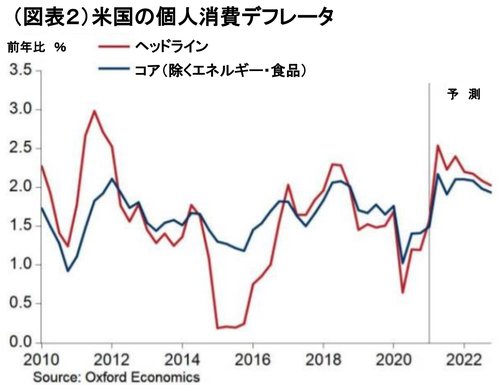

米国を例にとると、FRBのインフレ目標である個人消費デフレータは、今春には単月で前年比2.7%に到達し、エネルギーや食品を除いたコア・ベースでも2.3%まで上昇すると予測する(図表2参照)。ユーロ圏でも、昨年末にゼロ近傍であったインフレ率は年後半には2%にかなり近づく。

今後の焦点は、こうしたインフレ率の急上昇が一過性のものに終わるのか、それとも高インフレ時代に逆戻りするのかである。オックスフォード・エコノミクスの予測では、インフレ率は今年の一時的な急騰の後に落ち着きを取り戻すとみる。ただ、コロナ禍は前例のないショックだけに、そのインフレ的帰結に関してもわからないことが多い。低インフレが続くと考える理由をしっかりと吟味し、それが外れるリスクに備えておくことも重要だ。