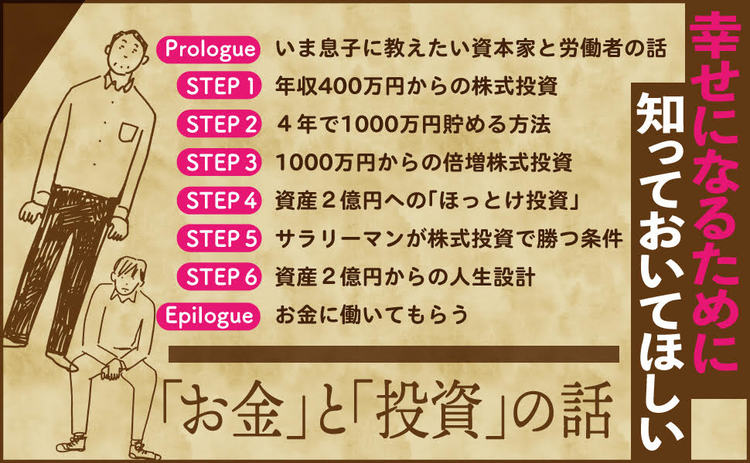

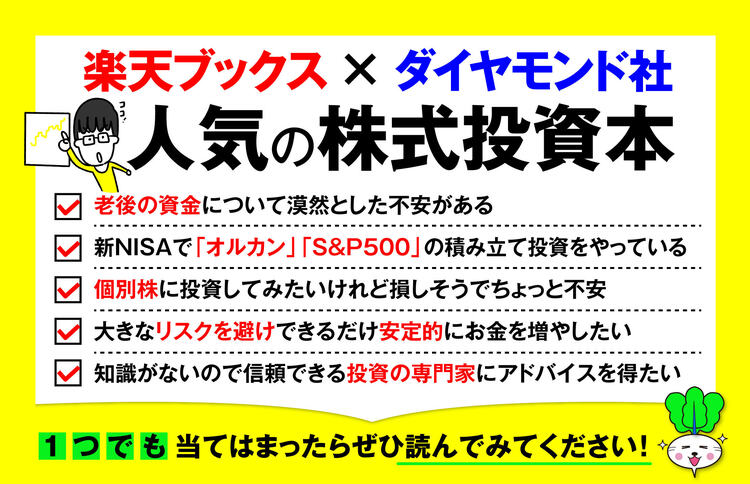

妻の浮気が原因で離婚。突如、5歳の息子との父子家庭になった。手元に残された全財産は90万円。残業代ゼロ・年収400万円で、カツカツの生活だった。ギリギリの節約生活で、4年で1000万円を貯め、本格的に株式投資を開始。紆余曲折を経ながらも某企業の大株主になるなど、資産2億円以上を築いた。その投資術を初公開『どん底サラリーマンが株式投資で2億円』。

Photo: Adobe Stock

Photo: Adobe Stock

「FIRE」しても大丈夫か?

30~40代で早期リタイアする「FIRE」が注目されている。

FIREとは、Financial Independence, Retire Early の頭文字を並べたもの。「経済的独立を果たした早期退職」を意味する。米国発で広がった言葉だが、書籍などを通じて日本にも広がり、すでに実現している人もいる。

FIREを実現するためには、年間支出の25倍の資産を築いてから、あとはそれを年率4%で運用することが基本となる。

支出が月20万円で年間240万円なら、240万円×25倍=6000万円の資産を築く。その4%は240万円なので、年率4%で運用できたら現在の生活水準を崩さないで、資産を切り崩すこともなく、早期リタイアが可能になるという計算だ。

この4%という数字は、米国のS&P500に連動するインデックスファンドの利回りが平均7%であり、そこからインフレ率の3%を引いて求められた。

50代半ばの自分は、ちょっとだけ早いリタイアを画策しつつ、サラリーマンを続けている。そんな自分からすると、FIREであまりに早期にリタイアすることには疑問も感じる。

早くリタイアしすぎると、残された人生の時間もそれだけ長くなる。その間にはリーマン・ショックやコロナ禍のように、景気と市場を揺るがすような予期せぬ出来事が何度も起こり得る。

数千万円の資産では心もとないし、年率4%で運用し続けるという方程式が崩れる恐れだってある。数千万円の資産では、やりたいことも満足にできない恐れがある。資産が目減りしないようにずっと気にかけながら、“食べて・寝て・出す”だけの人生を延々と送るのはつまらない。

海外プロジェクトへの参加などは、まず個人では経験できない。サラリーマンだからこそ経験できることだ。一定の年齢に達して管理職などの役職を解く役職定年になって、一線を退くようになるまでは、たとえ経済的自立を果たしていてもサラリーマンでい続けたほうが良いように思う。

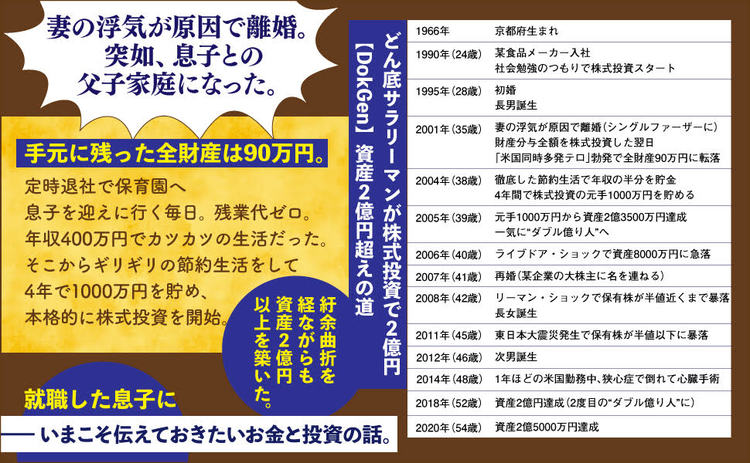

1966年京都府生まれ。某食品メーカーに勤める現役サラリーマン。35歳のときに妻の浮気が原因で離婚。妻が親権を放棄して5歳の息子と突如、父子家庭になった。毎朝、息子を保育園に連れて行ってから出社し、夕方5時半に定時退社してダッシュで保育園に向かう日々。残業する同僚たちからは白い目で見られ、残業代ゼロで年収400万円ほど、全財産90万円。お先真っ暗だった。最低限の衣食住で生活費を切り詰め、年収の半分(200万円)を貯蓄。株式投資をしつつ4年で1000万円を貯めた。これを軍資金に人生を変えるため、元手の約3倍まで運用できる信用取引を始めた。「ときにはリスクをとらなければ、人生は変えられない」がモットーだ。リーマン・ショックに見舞われるなどしたが、結局は『会社四季報』に大株主として名前が載るほどの成功を収め“億り人”に。そして集中投資で超長期保有する自称「ほっとけ投資」を始め、さらに資産を増やし“ダブル億り人”に。その過程で再婚したが、妻と折り合いが悪く、グレてしまった息子。いまや成長し、就職した。その息子と焼鳥屋に行ったとき、これまでの半生を振り返りつつ「資本家と労働者」の話をした。サラリーだけで生きられる時代は終わった、億の資産を築くにはお金に働いてもらうことだ、リスクをとらないと得られるものはない――全財産90万円から資産2億円を築いた父親が、いま息子へお金と投資について説く。現在は早期リタイアを念頭に置きつつもサラリーマンを続けている。会社の先輩に「その大学で、よくうちに入れたなぁ」と言われて涙した三流大学卒。DokGen(ドクゲン)とは、「独り言」をつぶやくという意味。アメブロ『資産90万から2億円達成。普通のサラリーマンの「アーリーリタイア」への独り言』が人気を集める。『どん底サラリーマンが株式投資で2億円 いま息子に教えたいお金と投資の話』(ダイヤモンド社)がベストセラーに。