「資本コスト」「コーポレートガバナンス改革」「ROIC」といった言葉を新聞で見ない日は少ない。伊藤レポートやコーポレートガバナンス・コード発表以来、企業には「資本コスト」を強く意識した経営が求められている。では、具体的に何をすればいいのか。どの経営指標を採用し、どのように設定のロジックを公表すれば、株主や従業員が納得してくれるのだろうか?

そこで役立つのが『企業価値向上のための経営指標大全』だ。「ニトリ驚異の『ROA15%』の源泉は『仕入原価』にあり」「M&Aを繰り返すリクルートがEBITDAを採用すると都合がいいのはなぜか?」といった生きたケーススタディを用いながら、無数の経営指標の根幹をなす主要指標10を網羅的に解説している。すでに役員向け研修教材として続々採用が決まっている。

そんな『経営指標大全』から、その一部を特別に公開する。(初出:2022年2月16日)

Photo: Adobe Stock

Photo: Adobe Stock

コーポレートガバナンス・コード以前から

ROICを重視しているオムロン

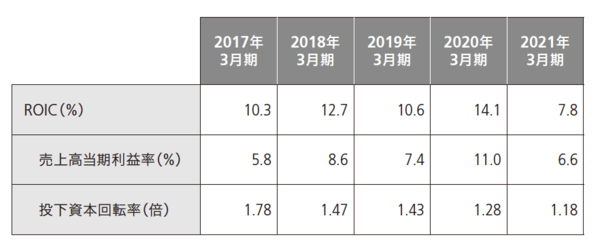

図表1 オムロンのROIC(米国基準)

図表1 オムロンのROIC(米国基準)

ROICを経営指標として長きにわたり掲げる日本企業で、もっとも著名な企業の1社はおそらくオムロンであろう。オムロンは2014年3月期よりROIC経営を正式に標榜し、各事業に対して、資本コスト以上の継続的達成を求め続けている。コーポレートガバナンス・コード(以下、CGコード)や伊藤レポートによって、一連の資本コスト重視の経営が国内企業に広がる以前からということになる。

オムロンの統合レポート2020には41か所、統合レポート2021には48か所にわたってROICの文字が登場しており、オムロンの一貫したROIC経営は継続している。その中で、取締役執行役員専務CFO兼グローバル戦略本部長は、オムロンのROIC経営について以下のように語っている(*1)。特に、全社の想定資本コスト6%と、事業ユニットに課す資本コスト10%の違いについて着目して欲しい。このように事業ユニットがコントロールできないもの(スタッフ部門など)は無理に配賦せず、代わりに目標値を高く設定するアプローチは有効である。

事業部門は常にプレッシャーを感じているでしょうが、ROICを共通言語とした議論を毎年繰り返す中で、「この事業の問題は自分たちで十分解決できる」、「どこかと提携する」、もしくは「譲渡するのが賢明である」といった冷静かつ現実的な意見が自然に出てきます。さらに、全社のポートフォリオの視点から、「制御機器事業とヘルスケア事業を中核事業として注力すべきである」、「社会システム事業は環境事業と一緒になってソリューションビジネスを開発しよう」、「電子部品事業は収益構造を高めるために生産拠点の機能集約を進めよう」といった事業のリポジショニングや組織再編などが検討されるようになります。

2020年度は、2019年度と比べて投資領域(S領域)が3ユニット増加し、収益構造改革領域(C領域)が4ユニット減少するなど、事業ユニットの評価が前年度から大きく改善しました。今後も、ROICを共通言語に事業部門との議論を深めることで、より強くしなやかなポートフォリオの構築に取り組んでいきます。

なお、2021年度からは想定資本コストを従来の6%から5.5%に変更していますが、各事業に課すハードルレートは10%のまま踏襲します。引き続き、ROICの改善と資本コストの低減によって、企業価値の向上を目指していきます。