「資本コスト」「コーポレートガバナンス改革」「ROIC」といった言葉を新聞で見ない日は少ない。伊藤レポートやコーポレートガバナンス・コード発表以来、企業には「資本コスト」を強く意識した経営が求められている。では、具体的に何をすればいいのか。どの経営指標を採用し、どのように設定のロジックを公表すれば、株主や従業員が納得してくれるのだろうか?

そこで役立つのが『企業価値向上のための経営指標大全』だ。「ニトリ驚異の『ROA15%』の源泉は『仕入原価』にあり」「M&Aを繰り返すリクルートがEBITDAを採用すると都合がいいのはなぜか?」といった生きたケーススタディを用いながら、無数の経営指標の根幹をなす主要指標10を網羅的に解説している。すでに役員向け研修教材として続々採用が決まっている。

そんな『経営指標大全』から、その一部を特別に公開する。

Photo: Adobe Stock

Photo: Adobe Stock

日立製作所のROIC経営は

「良いROIC経営」のポイントが凝縮されている

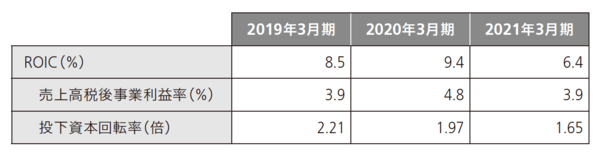

図表1 日立製作所の連結ROIC(IFRS)

図表1 日立製作所の連結ROIC(IFRS)

今やROICを語る日本企業は増加の一途をたどっている。しかし、真に魂のこもったROIC経営を実行しようとしている企業もあれば、ROICの掛け声だけで中身はあまり伴っていないのではないかと思わせるROICの表明も散見される。そんな両者を見分ける3つのポイントに触れながら、日立製作所(以下、日立)の優れたROIC経営を掘り下げていくことにしよう。

良いROIC経営のポイント1

なぜROICを導入するかを、経営者が明確に伝えているか

なぜROICを導入するのか、経営者はそれを心底から理解し、納得し、みずからの言葉でステークホルダーに伝えているのか。当たり前のようだが、これができていない企業は意外と多い。社長が信じない経営指標であるなら、いかなる指標であっても、そもそも経営指標として採用すべきでないだろう。社長がどの経営指標を重視し、どの経営指標には関心が薄いのか。言葉の節々から、従業員は鋭く察知し、これに沿った行動をとるものである。

「日立 統合報告書 2020」の49ページの資料の中には、「ROIC」の文字が49か所登場する。その中で執行役専務CFOの言葉として、ROIC導入の意義について、以下のように語っている(*1)。

ROIC導入の意図として「バランス・シートも意識して、資本コストとの見合いで利益を追求する方向を明確にすること」、ROIC導入の背景として「株主の約50%は外国人投資家で、彼らが資本コストを重視していること」、ROIC定着のための実行策として「ROICツリーを使ってROIC経営の浸透を図ってきている」「定期的にビジネスユニットごとにROICをレビューしてきましたが、推進している事業が資本コストに見合うかどうか、ROICを軸に議論や意思統一を図れるようになって来る」などは、ROICの導入を検討している企業や、ROICの定着に苦慮している企業にとって、示唆に富む大切なポイントであろう。

統合報告書という企業にとって重要な年次レポートの中で、相応のページ数を使って日立にとってのROICの意義を伝えようという姿勢は、経営陣によるROIC経営への強いコミットメントを示すものである。